Курсовая работа: Маркетинговая деятельность на предприятии 4

2007 год

Обзор рынка питьевой и минеральной воды Екатеринбурга. Исследования регионального центра маркетинговых исследований и коммуникаций «Прома»

В мае 2007 года региональным центром маркетинговых исследований и коммуникаций было проведено исследование екатеринбургского рынка бутилированной питьевой и минеральной воды. В ходе исследования были опрошены 500 представителей домохозяйств в возрасте от 18 лет. Выборка репрезентативна по полу и возрасту респондентов, согласно статистическим данным.

В задачи исследования входил обзорный анализ предпочтений покупателей при выборе питьевой и минеральной воды, изучение известности торговых марок бутилированной минеральной и питьевой воды до 2 литров, представленных на рынке Екатеринбурга, и выявление степени лояльности к ним потребителей.

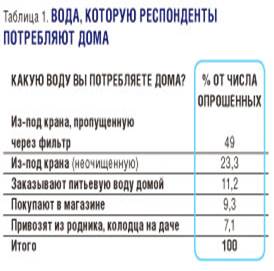

Для начала определим, какую воду екатеринбуржцы потребляют дома. Согласно результатам опроса, почти половина респондентов отдают предпочтение водопроводной воде, прошедшей очистку через фильтр в домашних условиях, а еще более 23% опрошенных пьют и используют для приготовления пищи неочищенную воду из-под крана (табл. 1).

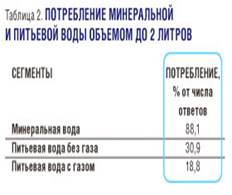

Таким образом, можно сделать вывод, что минеральную и питьевую воду екатеринбуржцы покупают чаще всего для потребления вне дома. При этом, как выяснилось в ходе исследования, минеральную воду респонденты потребляют более активно, нежели питьевую. Так, минералке отдали предпочтение 88,1% опрошенных, тогда как совокупный показатель потребления питьевой воды с газом и без газа составил около 50% (табл. 2).

Анализ параметра «Частота покупки» показал, что минеральную воду не реже 1 раза в неделю покупают 77,1% респондентов в возрасте от 18 лет. Группа активных покупателей – тех, кто покупает минеральную воду каждый день – составила 11% от всех респондентов.

Показатели по частоте покупки питьевой воды с газом и без газа значительно ниже. Каждый день питьевую воду без газа покупают 3,3% опрошенных, с газом – 1,1%. Не реже 1 раза в неделю питьевую воду без газа покупают 22,8% участников опроса, с газом – 15,4% (табл. 3).

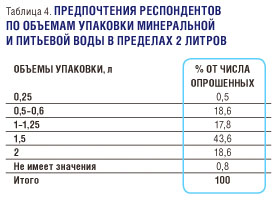

Большинство – 57,3% – респондентов покупают минеральную и питьевую воду для себя, 34,2% опрошенных приобретают воду для членов семьи, еще 7,7% – для детей. При этом более 43% участников опроса предпочитают покупать воду в бутылках объемом 1,5 литра. Продукция в упаковке других объемов в пределах 2 литров набрала существенно меньшее число голосов (табл. 4).

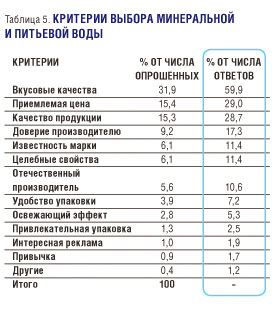

В ходе исследования были проанализированы критерии выбора минеральной и питьевой воды. Согласно полученным ответам, большинство екатеринбургских покупателей – 59,9% – ориентируются на вкусовые качества воды. Приемлемая цена и качество продукции набрали примерно равное число голосов – 29 и 28,7% соответственно. Более 17% респондентов отметили, что важно доверять производителю.

Среди других важных факторов, влияющих на выбор, были названы известность марки, целебные свойства, отечественный производитель. Остальные критерии по количеству ответов набрали менее 10% голосов (табл. 5).

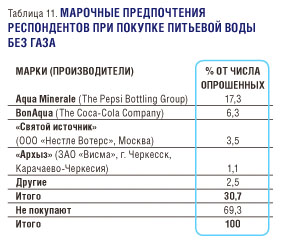

Анализ данных спонтанной известности брендов бутилированной питьевой воды с газом и без газа показал, что рейтинг известности торговых марок схож (табл. 6). В обеих группах лидирующие позиции занимают Aqua Minerale (The Pepsi Bottling Group) и BonAqua (The Coca-Cola Company). Далее следуют «Святой источник» (ООО «Нестле Вотерс», Москва), «Архыз» (ЗАО «Висма», г. Черкесск, Карачаево-Черкессия) и «Кристальная» (ОАО «Барнаульский ЛВЗ», Алтайский край).

В отношении потребления бутилированной питьевой воды с газом и без газа следует отметить, что и здесь бесспорными лидерами также являются Aqua Minerale и BonAqua (табл. 7).

Завершая обзор екатеринбургского рынка минеральной и питьевой воды в упаковке до 2 литров, хочется заметить, что региональный покупатель минералки по-прежнему больше доверяет местным производителям.

Степень известности тех или иных брендов значительно повышают яркие рекламные кампании и программы продвижения торговых марок. Между тем показатели лояльности к торговым маркам, особенно у питьевой воды, значительно отличаются от показателей известности.

Кроме того, возможно, на потребление бутилированной питьевой воды оказывает влияние потребление продукции смежных сегментов – соков, сладких газированных напитков, а также потребление питьевой воды в домашних условиях, ведь более 70% екатеринбуржцев пьют воду из-под крана.

1. 8 Обзор рынка пива

По различным оценкам, объем рынка пива в натуральном выражении в 2006 году составил 960-1020,5 млн. дал, в стоимостном выражении объем рынка пива в России в 2006 году оценивается в $12,2-16,4 млрд. В 2007 году объем рынка пива предположительно составит 1098-1122,6 млн. дал в натуральном выражении и $14,89-19,66 млрд. в стоимостном выражении.

На российском пивном рынке завершен процесс консолидации. Шесть крупнейших компаний поделили между собой 90% пивного рынка. Остальные 10% делят между собой региональные пивоварни, и мелкие производители. Лидером рынка является компания «Балтика», которая недавно объединила свои активы, ее рыночная доля по итогам I полугодия 2007 года составляет 37,6%.

В настоящее время пивной рынок пережил стадию бурного роста, в дальнейшем эксперты рынка пива прогнозируют снижение темпов роста. Специалисты прогнозируют насыщение рынка к 2010 году. Однако потенциал для развития рынка имеется, в первую очередь за счет регионов. Например, пивной рынок Сибири достаточно слабо освоен, в отличие от центрального региона. Поэтому транснациональные компании планируют расширение за счет развития Сибирского региона.

Потребление пива в России сейчас находится на уровне 67 литров на человека в год, в Европе этот показатель выше. Среднестатистический европеец выпивает до 110 литров пива, а самыми большими любителями пива признаны чехи – они выпивают больше 170 литров пива в год. У нас больше всего пива потребляют в Москве и Санкт-Петербурге, 90 и 100 литров в год на человека соответственно. В последнее время наблюдается повышение спроса на пиво в барах, кафе и ресторанах. Это связано с повышением благосостояния населения страны. Еще одной тенденцией в развитии рынка пива является смещение потребительских предпочтений в сторону более дорого пива.

В связи с завершением консолидации отрасли усиливается конкурентная борьба в различных ценовых сегментах, а также обостряется борьба за каналы дистрибуции. Кроме того, негативное влияние на обстановку в секторе оказывает акцизное регулирование и ограничения в рекламе пива и спонсорстве спортивных мероприятии. По мнению экспертов, рост рынка будет продолжаться, но тенденция снижения темпов роста сохранится, и в скором будущем темп роста не будет превышать 3%.

Обзор рынка пива Екатеринбурга.

В марте 2005 года специалисты регионального центра маркетинговых исследований "Прома" методами экспертного интервью и телефонного опроса населения провели обзорное исследование екатеринбургского рынка пива.

В число экспертов вошли крупные екатеринбургские поставщики и дистрибьюторы пивной продукции, такие как ЗАО ТД "Марко Поло", ООО ТК "Кредос", ООО "Омега Бир". Также был проведен опрос населения Екатеринбурга в возрасте 18-60 лет: выборка составила 600 человек и является репрезентативной по полу, возрасту, а также району проживания респондентов.

По оценкам экспертов, общий рост объемов продаж пива в Екатеринбурге за последний год составил порядка 10-12%. В ближайшем будущем, согласно прогнозам, темпы роста не будут превышать 5-7% в год.

Специалисты ведущих компаний, занимающихся дистрибьюцией пива на рынок Екатеринбурга и области, а также на рынки других областей Уральского региона, отмечают, что сегодня в таких городах, как Екатеринбург, Пермь и Челябинск, уровень потребления этого напитка выше среднероссийского и отстает только от Москвы и Санкт-Петербурга. Такая ситуация является привлекательной для производителей и поставщиков, как отечественных, так и иностранных.

Что касается компаний, работающих на пивном рынке Екатеринбурга, то здесь наблюдается следующая тенденция: уменьшается количество мелких игроков - как производителей, так и поставщиков. В настоящее время практически 70% рынка контролируют несколько дистрибьюторов. Эксперты особо подчеркнули, что в настоящее время на рынке значительно увеличивается доля импортного и лицензионного пива, а темпы роста его продаж уже превышают темпы роста продаж российского пива. Они объясняют это улучшением материального положения населения и, как следствие, изменениями некоторых культурных аспектов потребления пива: за качество и сервис люди готовы платить больше.

Сегодня совокупная доля импортного и лицензионного пива в розничных продажах в среднем составляет 5-6% в натуральном и порядка 10-15% в денежном выражениях. На предприятиях общественного питания эти показатели в два раза больше.

В то же время доля непосредственно импортного пива, т.е. поставляемого из-за границы, составляет 1-2% от объема розничных продаж. .

Первое условие работы с поставщиками - это правильное ценовое позиционирование, т.е. пиво не должно продаваться дороже, а главное - дешевле определенной цены, не должно быть "ценового слива".

Второе - качественная представленность торговой марки, т.е. пиво должно продаваться в хороших магазинах с широким географическим покрытием.

Третье - рекламная поддержка.

Продажи пива, как известно, подвержены сезонным колебаниям, пик которых приходится на летний период. Существенный рост продаж также отмечается перед Новым годом и другими праздниками. По итогам многолетних наблюдений, хуже всего пиво покупают в феврале, а лучше всего - в июле, когда объемы продаж могут вырасти более чем в 1,5 раза по сравнению с зимним сезоном. При этом отмечается, что российское пиво более подвержено сезонным колебаниям, чем импортное, а перед летним сезоном каждая компания старается сделать стратегические запасы пива уже известных марок..

В целом, екатеринбургский рынок пива очень жестко структурирован: в каждом из сегментов есть серьезные игроки и, следовательно, торговые марки, продукция которых пользуется спросом постоянных потребителей. Таким образом, вывод новой марки в настоящее время сопровождается очень серьезными затратами. Со стороны торговых точек решение о поставке принимается с учетом репутации производителя и поставщика. Что же касается потребителя, то эксперты отмечают, что в Екатеринбурге много новаторов, т.е. интерес к новинкам есть, особенно это касается среднего и "премиум" сегментов.

Иными словами, в Екатеринбург легко зайти с новой маркой, но трудно удержаться, так как в условиях большого разнообразия пивной продукции потребитель предъявляет все большие требования к качеству товара - его вкусовым свойствам, крепости, внешнему виду самого пива (цвету, пенности) и к упаковке. В условиях жесткой конкуренции с рынка уходит пиво тех производителей, которые делают основную ставку не на качество продукции, а на второстепенные аспекты и у которых нет четкого позиционирования и грамотной программы продвижения.

Результаты опроса активных потребителей, которые пьют пиво не реже одного раза в месяц, свидетельствуют, что из них большинство - 52,5% - потребляют рассматриваемый напиток не реже одного раза в неделю, причем 17% опрошенных делают это каждый или почти каждый день (табл. 1). Следует также отметить, что мужчины в 1,5 раза чаще потребляют пиво, чем женщины.

При выборе пива ключевым фактором для потребителей являются вкусовые качества напитка - это отметили 83% респондентов. Стоимость занимает вторую ступень - ее назвали 31,1% потребителей, крепость находится на третьей позиции - 14,3% опрошенных. Цвет пива и страна-производитель набрали примерно одинаковое число голосов - 9 и 8,5%, соответственно (рис. 1).