Курсовая работа: Оценка финансово-экономического состояния предприятия

IОТн.п98 =1530/79010*100%=2%

Таблица 1.3.

| Показатели | Усл. обоз-я | Предприятие 1 | Предприятие 2 | ||||

| 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | ||

| 1. Объем товарной продукции | ОТ | 53522 | 66533 | 79868 | 65980 | 68770 | 79010 |

| 2. Продукция планового заказа | ОТПЗ | 48170 | 61875 | 69485 | 59380 | 61890 | 71110 |

| 3. Новая продукция | ОТНП | 1605 | 2661 | 3993 | 1320 | 1380 | 1530 |

| 4. Товары свободного спроса | ОТСС | 3747 | 1997 | 6390 | 5280 | 5500 | 6320 |

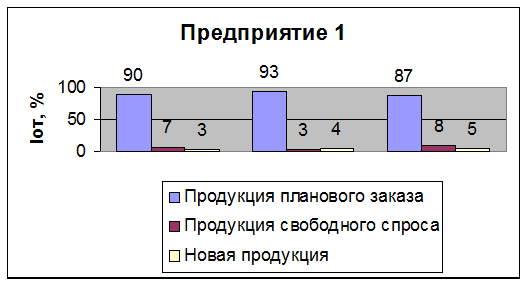

| 5. Индекс объема товарной продукции свободного спроса | IОТс.с , % | 7 | 3 | 8 | 8 | 8 | 8 |

| 6. Индекс объема товарной продукции планового заказа | IОТп.з , % | 90 | 93 | 87 | 90 | 90 | 90 |

| 7. Индекс объема товара новой проукции | IОТн.п , % | 3 | 4 | 5 | 2 | 2 | 2 |

Диаграмма 1.3.

|

Вывод: основную часть продукции на обоих предприятиях составляет продукция планового заказа. Только на Предприятии 1 в 1997 году она увеличивается по сравнению с 1996 годом всего 3%, а в 1998 году на столько же уменьшается. Этот связано с изменением потребности государства в товарах этого предприятия. На Предприятии 2 выпуск по плану идет стабильно, без колебаний, также как и выпуск продукции свободного спроса и новой продукции. На Предприятии 1 выпуск товаров свободного спроса меняется и в 1997 году она значительно уменьшается по сравнению с 1996-м, а в 1998 году – наоборот. Это изменение связано с увеличением удельного веса новой продукции, которая растет из года в год, и с изменением заказов государства.

Раздел 2.

Производственные фонды

2.1. Износ основных фондов

Он характеризует степень их износа и свидетельствует о среднем возрасте этих фондов.

Износ основных фондов вычисляем по формуле:

ИОФ =И/ОФ*100%

ИОФ – это относительный износ основных фондов;

И – абсолютный износ основных фондов;

ОФ – относительность основных фондов.

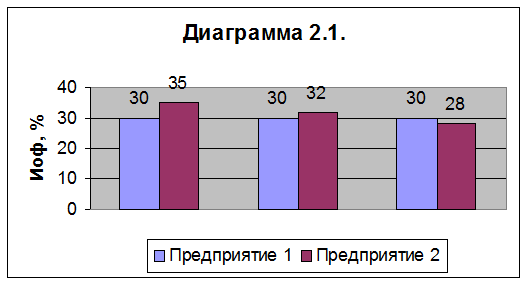

Рассчитываем относительный износ основных фондов по каждому предприятию.

Предприятие 1:

ИОФ 96 =8100/26900*100%»30%

ИОФ 97 =8300/27592*100%=30%

ИОФ 98 =10700/35879*100%»30%

Предприятие 2:

ИОФ 96 =16300/46700*100%»35%

ИОФ 97 =16500/51400*100%»32%

ИОФ 98 =18100/64700*100%»28%

Таблица 2.1.

| Показатели | Усл. обоз-я | Предприятие 1 | Предприятие 2 | ||||

| 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | ||

| 1. Сумма износа основных фондов | И | 8100 | 8300 | 10700 | 16300 | 16500 | 18100 |

|

2.Среднегод. ст-ть осн. фондов | ОФ | 26900 | 27592 | 35879 | 46700 | 51400 | 64700 |

| 3. Относит. износ основных фондов | ИОФ, % | 30 | 30 | 30 | 35 | 32 | 28 |

|

Вывод: износ основных фондов на Предприятии 1 невелик, в течение всех лет они подвергаются мелкому ремонту, поэтому продукция выпускается стабильно, возможно поэтому она остается на складе. На Предприятии 2 в 1996 году основные фонды износились и подлежат обновлению, поэтому в течение 1997 и 1998 годов предприятие постепенно заменяет их более совершенными, что способствует улучшению качества выпускаемой продукции и заинтересованности в ней покупателей.

2.2. Фондоотдача

Она показывает, какой объем продукции в рублях предприятие получает с каждого рубля капитала, вкюченного в основные фонды.

Фондоотдачу вычисляем по формуле:

ФО=ОТ/ОФ

ФО – фондоотдача;

ОТ – объем товарной продукции;