Курсовая работа: Оценка финансово-экономического состояния предприятия

ПЧ97 =5360-1608=3752

ПЧ98 =6740-2022=4718

Находим коэффициент прибыльности по каждому предприятию.

Предприятие 1:

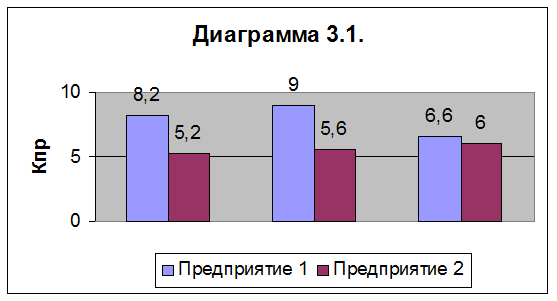

Кпр 96 =4454/53728*100%=8,2%

Кпр 97 =5643/62818*100%=9%

Кпр 98 =5135/78214*100%=6,6%

Предприятие 2:

Кпр 96 =3409/64735*100%=5,2%

Кпр 97 =3752/66785*100%=5,6%

Кпр 98 =4718/77428*100%=6%

Таблица 3.1.

| Показатели | Усл. обоз-я | Предприятие 1 | Предприятие 2 | ||||

| 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | ||

| 1. Балансовая прибыль | БП | 6363 | 8061 | 7336 | 4870 | 5360 | 6740 |

| 2. Ставка налога на прибыль | Спр , % | 30 | 30 | 30 | 30 | 30 | 30 |

| 3. Сумма налога на прибыль | Нпр | 1909 | 2418 | 2201 | 1461 | 1608 | 2022 |

| 3. Объем продаж | ОП | 53728 | 62818 | 78214 | 64735 | 66785 | 77428 |

4. Коэффициент прибыльности | Кпр , % | 8,2 | 9 | 6,6 | 5,2 | 5,6 | 6 |

Вывод: коэффициент прибыльности на 1-м предприятии в течение этих лет меняется. В 1997 году он самый высокий, значит предприятия пользуются наибольшим количеством льгот. А в 1998 году он значительно меньше, чем в 1996 году, поэтому предприятие платит больше налогов. На 2-м же предприятии этот коэффициент растет из годв в год, значит оно становится прибыльнее. Но Предприятие 1 более прибыльное, так как его коэффициенты выше.

3.2. Коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости вычисляем по формуле:

КФУ =КР +ЗКР /ССП

КФУ – коэффициент финансовой устойчивости;

КР – кредиты и другие заемные средства;

ЗКР – кредиторская задолженность;

ССП – собственные средства предприятия.

Кредиты и другие заемные средства вычисляются по формуле:

КР =ОБЗ+Зу.пас

КР – кредиты и другие заемные средства;

ОБЗ – заемные и оборотные средства;

Зу.пас – задолженность предприятия по зарплате.

Кредиторскую задолженность вычисляем по формуле:

ЗКР =СКР/100%*ОБЗ

ЗКР – кредиторская задолженность;

СКР – процент годовой ставки кредита;