Курсовая работа: Оценка финансово-экономического состояния предприятия

Темп роста прибыли вычисляем по формуле:

IПР =ПБT + N /ПБТ *100%

IПР –темп роста прибыли;

ПБT + N – балансовая прибыль за текущий год;

ПБТ – балансовая прибыль за предыдущий год.

Находим темп роста прибыли по каждому предприятию.

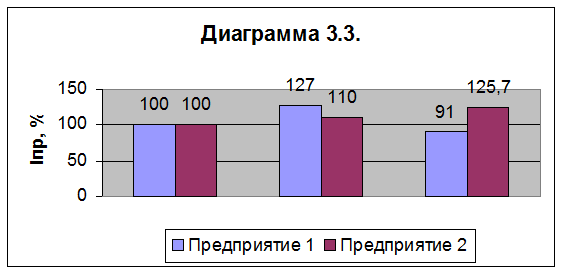

Предприятие 1:

IПР 96 =6363/6360*100%=100%

IПР 97 =8061/6360*100%=127%

IПР 98 =7336/8061*100%=91%

Предприятие 2:

IПР 96 =4870/4870*100%=100%

IПР 97 =5360/4870*100%=110%

IПР 98 =6740/5360*100%=125,7%

Таблица 3.3.

| Показатели | Усл. обоз-я | Предприятие 1 | Предприятие 2 | ||||

| 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | ||

| 1. Балансовая прибыль | ПБ, руб. | 6363 | 8061 | 7336 | 4870 | 5360 | 6740 |

2. Темп роста прибыли | IПР , % | 100 | 127 | 91 | 100 | 110 | 125,7 |

Вывод: темп роста прибыли на Предприятии 1 заметно вырос в 1997 году по сравнению с 1996-м, возможно, продукция пользовалась спросом. Но уже в 1998 году он резко уплал, сократившись до 91%. Это говорит о незаинтересованности юридических и физических лиц в продукции предприятия. На 2-м же предприятии темп роста прибыли заметно увеличивается и уже в 1998 году составил 125,7 %. Следовательно, Предприятие 2 можно считать прибыльнее.

Итоговая таблица

| Показатель | Усл. обоз-я | Ед. изм. | Предприятие 1 | Предприятие 2 | ||||

| 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | |||

| Индекс роста объема продаж | ОП | % | 100 | 116,9 | 145,6 | 100 | 103,2 | 119,6 |

| Удельный спрос товаров свободного спроса | ОТСС | % | 7 | 3 | 8 | 8 | 8 | 8 |

| Удельный вид новой продукции | ОТНП | % | 3 | 4 | 5 | 2 | 2 | 2 |

| Отсноительный износ основных фондов | ИОФ | % | 30 | 30 | 30 | 35 | 32 | 28 |

| Индекс роста фондоотдачи | IФО | % | 2 | 2,4 | 2,2 | 1,4 | 1,3 | 1,2 |

Длит. 1-гооборотаоборот-х ср-в | Т | дн. | 57 | 51,4 | 53,7 | 65,5 | 69,2 | 75 |

Рентаб-ть производ.фондов | Р | % | 18 | 22 | 15,4 | 8,3 | 8,3 | 8,3 |

| Индекс роста прибыли | IПР | % | 100 | 127 | 91 | 100 | 110 | 125,7 |

| Коэффициент прибыл-ти | КПР | % | 8 | 9 | 6,6 | 5,2 | 5,6 | 6 |

| Коэффициент финансовой устойчивости | КФУ | % | 0,14 | 0,15 | 0,19 | 0,09 | 0,08 | 0,1 |

Общий вывод

Предприятие 1 с каждым годом продает все больше продукции, но объем производства превышает объем продаж и на складе остается непроданная продукция. Износ основных фондов стабилен и невелик, в течение всех 3-х лет их, если надо, ремонтируют и заменяют более совершенными. Поэтому качество выпускаемой продукции высокое. Основные фонды в процессе производства используются эффективно. Средняя длительность одного оборота за все 3 года – 54 дня, значит величина производства и реализации продукции высокая. Показатель рентабельности меняется в течение лет, но все равно производство продукции на данном предприятии можно назвать рентабельным. Коэффициент прибыльности достаточно высокий, поэтому предприятие имеет льготы по налогооблажению, следовательно чистая прибыль становится больше. В целом предприятие можно назвать финансово-устойчивым.

Предприятие 2 продает меньше, чем первое, но с каждым годом объем продаж увеличивается, возможно, продукция пользуется спросом, на скалде имеются непроданные остатки. Износ основных фондов с каждым годом снижается, значит предприятие постепенно их обновляет, делая качество продукции все выше и выше. А вот используются основные фонды с каждым годом все менее эффективно, соответственно, с каждого рубля, вложенного в основные фонды, предприятие получает все меньше продукции. Да и длительность оборота растет из года в год, значит оборотные средства совершают меньше оборотов, но даже несмотря на это на складе остается непроданная продукция. Предприятие рентабельно, этот показатель стабильно в теченее всех лет остается на уровне 8,3 %, значит хорошо импользуются различные вложения. Коэффициент прибыльности вырос с 1996-го по 1998-й год с 5,2 до 6 %. В целом положение предприятия можно назвать устойчивым.

Библиография

1. Горфинкель В.Я. «Экономика предприятия»

2. Методические указания по выполнению курсовой работы