Курсовая работа: Оценка финансово-экономического состояния предприятия

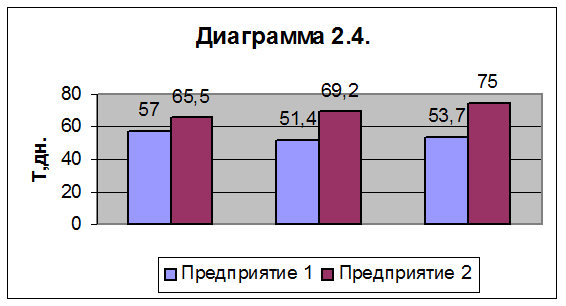

Тдн. 98 =360/6,7=53,7

Предприятие 2:

Тдн. 96 =360/5,5=65,5

Тдн. 97 =360/5,2=69,2

Тдн. 98 =360/4,8=75

Таблица 2.4.

| Показатели | Усл. обоз-я | Предприятие 1 | Предприятие 2 | ||||

| 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | ||

| 1. Период времени | П | 360 | 360 | 360 | 360 | 360 | 360 |

| 2. Коэффициент оборачиваемости | Коб | 6,3 | 7 | 6,7 | 5,5 | 5,2 | 4,8 |

| 3. Длительность одного оборота | Тдн. | 57 | 51,4 | 53,7 | 65,5 | 69,2 | 75 |

Вывод: изменение коэффициента оборота оборотных средств приводит к изменению длительности одного оборота. На Предприятии 1 в 1997 году по сравнению с 1996 годом коэффициент оборота увеличился, что влечет за собой уменьшение длительности одного оборота, т.е. оборотные средства совершают большее число оборотов, следовательно, увеличивается производства и реализация продукции при одной сумме оборотных средств. На 2-м предприятии длительность оборота оборотных средств увеличивается из года в год, это может быть связано с тем, что покупатель не сразу оплачивает продукцию или работа на предприятии происходит неорганизованно. Все это может привести к большим потерям. Поэтому первое предприятие работает эффективнее.

2.5. Рентабельность

Она определяет размер прибыли, полученной предприятием с одного рубля, вложенного в проиводственные фонды. Ее высокий уровень свидетельствует об эффективной работе предприятия.

Рентабельность вычисляем по формуле:

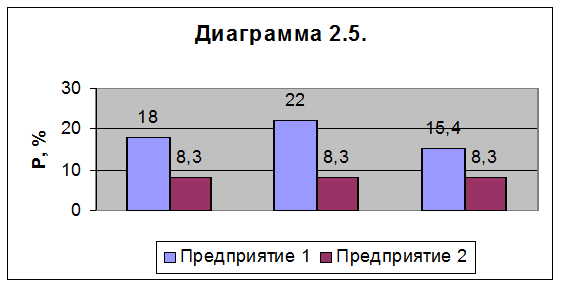

Р=ПБ/(ОФ+ОБ)*100%

Р – рентабельность;

ОФ – основные фонды;

ПБ – прибыль балансовая;

ОБ – оборотные средства.

Рассчитываем рентабельность по каждому предприятию.

Предприятие 1:

Р96 =6363/(26900+8514)*100%=18%

Р97 =8061/(27592+8975)*100%=22%

Р98 =7336/(35879+11715)*100%=15,4%

Предприятие 2:

Р96 =4870/(46700+11700)*100%=8,3%

Р97 =5360/(51400+12900)*100%=8,3%

Р98 =6740/(64700+16200)*100%=8,3%

Таблица 2.5.

| Показатели | Усл. обоз-я | Предприятие 1 | Предприятие 2 | ||||

| 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | ||

| 1. Балансовая прибыль | БП | 6363 | 8061 | 7336 | 4870 | 5360 | 6740 |

| 2. Среднегодовая стоимость основных фондов | ОФ | 26900 | 27592 | 35879 | 46700 | 51400 | 64700 |

| 3. Среднегодовая ст-ть оборотных средств | ОБ | 8514 | 8975 | 11715 | 11700 | 12900 | 16200 |

4.Рентабельность | Р, % | 18 | 22 | 15,4 | 8,3 | 8,3 | 8,3 |

Вывод: уровень рентабельности на Предприятии 1 сильно меняется, самым удачным годом был 1997-й, здесь показатель эффективности затрат самый высокий. Но уже в 1998 году процент рентабельности резко падает. Предприятие 2 ведет свою деятельность стабильно и в течение всех 3-х лет этот показатель не меняется, но он мал, поэтому руководству надо принять меры по увеличению уровня рентабельности. С точки зрения этого показателя работа на Предприятии 1 идет эффективнее, производство его продукции целесообразно, хорошо используются инвестиции и возможности предприятия.

Раздел III.

Эффективность деятельности предприятия

3.1. Коэффициент прибыльности

Он показывает, насколько предприятию удалось избежать налогового бремени, используя различные льготы по налогооблажению. Чем выше показатель, тем больше предприятие пользуется налоговыми льготами.