Курсовая работа: Планирование и оценка инвестиционных проектов на стадии проведения НИОКР

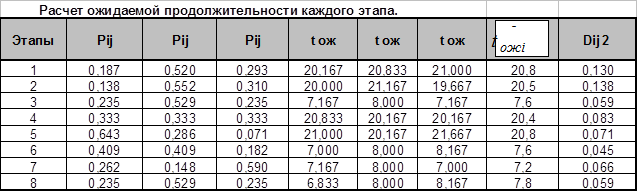

Результаты расчета значений дисперсии для каждого этапа работ и среднего значения трудоемкости приведены в таблице 2.2.2.

таблица 3.2.2.

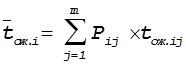

Окончательным этапом расчетов является определение среднего значения трудоемкости и соответствующего значения дисперсии.

Результаты расчета среднего значения трудоемкости и соответствующего значения дисперсии приведены в таблице 2.2.3.

таблица 2.2.3.

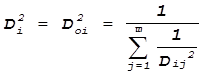

Суммарное значение дисперсии определяется по формуле

и составляет 0,65, т.е. отклонения при планировании продолжительности стадий НИОКР будут незначительными.

Ожидаемая продолжительность этапов составляет:

· Разработка технического задания на выполнение темы - 21 день;

· Проведение маркетинговых и патентно-информационных исследований - 21 день;

· Выявление возможных вариантов, разработка и оценка их эффективности - 8 дней;

· Разработка чертежей опытного изделия - 20 дней;

· Изготовление опытного образца - 21 день;

· Проведение испытаний опытного образца изделия - 8 дней;

· Обобщение и анализ данных испытаний - 7 дней;

· Корректировка чертежей изделия и сдача их в серийное производство - 8 дней.

Общая продолжительность НИОКР – 114 рабочих дня.

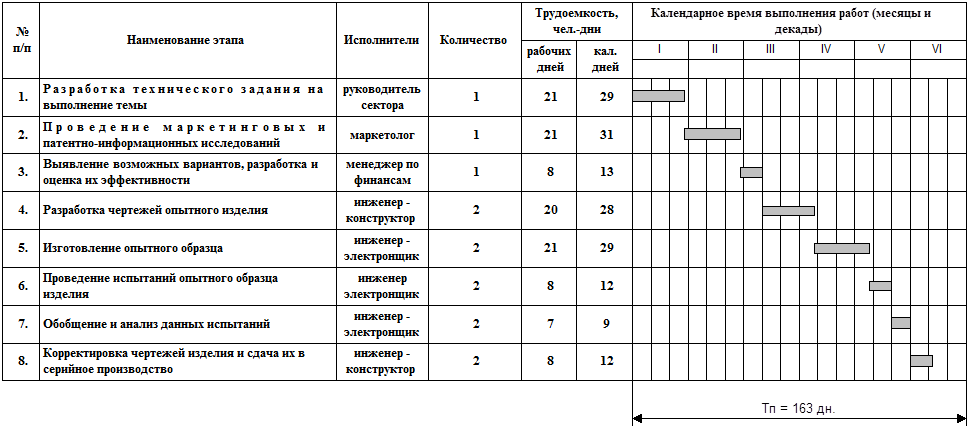

2.3. Построение календарных планов-графиков выполнения работ по темам.

Построим ленточный план-график для разрабатываемого НИОКР. Масштаб графика по горизонтальной оси будим измерять в месяцах и декадах.

Параллельное проведение некоторых стадий позволяет сократить продолжительность НИОКР и соответственно снизить затраты. Но в нашем случае никакие из стадий не могут проходить параллельно.

Рис. 2.3.1 Ленточный график

Раздел III. Определение плановой себестоимости НИОКР и договорной цены

Целью планирования себестоимости проведения НИОКР является экономически обоснованное определение величины затрат на её выполнение. В плановую себестоимость НИОКР включаются все затраты, связанные с её выполнением, независимо от источника их финансирования. Определение затрат на НИОКР производится путём составления калькуляции плановой себестоимости. Она является основным документом, на основании которого осуществляется планирование и учёт затрат на выполнение НИОКР и установление договорной цены.

Калькуляция плановой себестоимости проведения НИОКР составляется по следующим статьям расходов:

* материалы;

* специальное оборудование для выполнения работы;

* расходы на оплату труда;

* дополнительная зарплата;

* отчисления на социальные нужды;

* затраты по работам, выполняемым сторонними организациями и предприятиями;

* расходы на командировки;

* накладные расходы;

* прочие расходы.