Курсовая работа: Планирование и оценка инвестиционных проектов на стадии проведения НИОКР

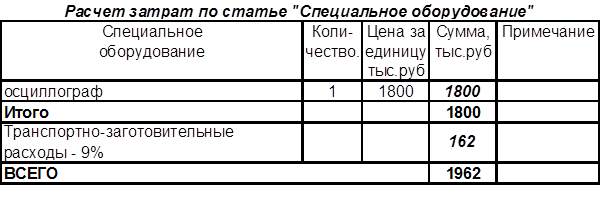

На статью «Специальное оборудование для выполнения работы» относят затраты на приобретение и изготовление специальных приборов, стендов, аппаратов другого специального оборудования, необходимого для выполнения конкретной темы.

При разработке магнитолы специальным является электроизмерительный прибор - осциллограф.

Сумма затрат на приобретение специального оборудования с учетом его доставки приведена в таблице 3.2.

таблица 3.2.

На статью «Расходы на оплату труда» относят основную заработную плату непосредственных исполнителей работ, а также заработную плату работников нештатного состава, привлекаемого к её выполнению. Размер основной заработной платы устанавливается, исходя из численности различных категорий исполнителей, трудоёмкости, затрачиваемой ими на выполнение отдельных видов работ, их средней заработной платы (ставки) за один рабочий день. Время, затрачиваемое каждым исполнителем на выполнение работы по всем этапам, определяется исходя из величины трудоёмкости по каждому этапу и доли участия в нём исполнителя.

Перечень работников, занятых в процессе разработки магнитолы, их количество, трудоемкость выполняемых работ и сумма заработной платы представлены в таблице 3.3.

таблица 3.3.

Расходы на оплату труда.

| № | Исполнители. | Трудоемкость, дни. | Дневная ставка | Сумма на оплату труда, тыс.руб. | Численность, чел. | Фонд оплаты труда, тыс.руб. |

| 1 | Руководитель темы | 163 | 25 | 4075 | 1 | 4075 |

| 2 | Руководитель маркетинговой группы. | 21 | 23 | 483 | 1 | 483 |

| 3 | Руководитель финансового отдела. | 8 | 23 | 184 | 1 | 184 |

| 4 | Инженер-конструктор 1-ой категории. | 26 | 21 | 546 | 2 | 1092 |

| 5 | Инженер-электронщик 1-ой категории. | 38 | 21 | 798 | 2 | 1596 |

| И Т О Г О | 7430 | |||||

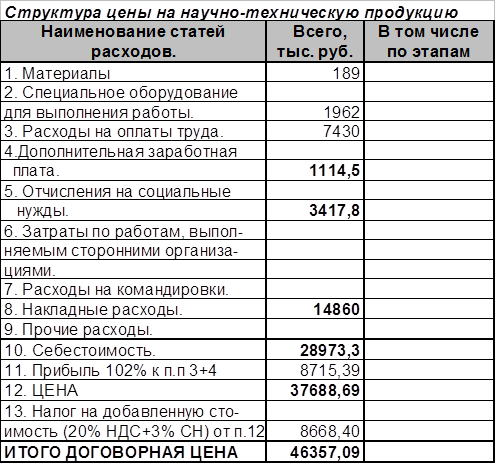

Итоговая структура цена на разработку магнитолы представлена в таблице 3.4.

таблица 3.4.

При разработке проекта сторонние организации и предприятия не привлекаются, и нет расходов на командировки.

В статью «Накладные расходы» включаются расходы на управление и хозяйственное обслуживание, заработная плата аппарата управления и общехозяйственных служб, затраты на содержание и технический ремонт зданий, сооружений, оборудования и инвентаря, амортизационные отчисления на их полное восстановление и капитальный ремонт, расходы по охране труда, научно-технической информации, изобретательству, рационализации и т.д. Величина накладных расходов определяется в процентах от основной заработной платы работников, и принимается в 200% от расходов на оплату труда.

В стоимость новации включается также величина прибыли (102%) и величина основных налогов.

Полученная договорная цена определяет стоимость проведения инновационных работ.

Раздел IV.Определение затрат на изготовление продукции НИОКР (продуктивная новация).

Определение затрат на изготовление продукции НИОКР подразумевает калькулирование себестоимости производственного изготовления магнитолы и включает прямые расходы, которые можно непосредственно отнести на определенный вид конкретной продукции, и косвенные затраты (общие издержки), которые формируются в целом по производству.

Таблица 4.1.

Калькуляция затрат на изготовление магнитолы

| № | Наименование статей затрат. | Расходы на единицу, тыс. руб. |

| 1 | Основные материалы и покупные комплектующие изделия. | 189 |

| 2 | Транспортно-заготовительные расходы.(25% от п.1) | 47,25 |

| 3 | Энергия для технологических целей.(4% от п. 1.) | 7,56 |

| 4 | Основная заработная плата производственных рабочих. | 67,06 |

| 5 | Дополнительная заработная плата производственных рабочих. | 8,04 |

| 6 | Отчисления на социальные нужды. | 29,3 |

| 7 | Общепроизводственные расходы | 120,7 |

| 8 | Общехозяйственные расходы. | 67,06 |

| Итого производственная себестоимость. | 535,97 | |

| 9 | Внепроизводственные расходы (12%) | 64,32 |

| Итого полная себестоимость. | 600,3 | |

Себестоимость изготовления одной магнитолы равна 600300 рублей .

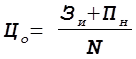

Раздел V. Определение финансовых результатов использования продукции НИОКР

В данном разделе необходимо определить финансовую эффективность производства магнитол. Для этого рассчитаем: валовую выручку, валовой объем чистой прибыли, прибыль на единицу продукции и рентабельность производства. Маркетинговый анализ емкости рынка показал, что необходимо производить 43000 штук магнитол в год, т.е. такое количество магнитол, будет иметь спрос. Поэтому данную цифру и принимаем за годовой выпуск.

Расчет затраты на годовой объём изготовления нового изделия ведется по формуле:

ЗИ = СП * N + ЕН * КПР + КПП * ( k' + ЕН )

где ![]() - полная себестоимость единицы изделия;

- полная себестоимость единицы изделия;

![]() - годовой объём изготовления новых изделий, ед.;

- годовой объём изготовления новых изделий, ед.;

![]() - используемые производственные фонды (новые или действующие по остаточной стоимости), тыс. руб.;

- используемые производственные фонды (новые или действующие по остаточной стоимости), тыс. руб.;

![]() - предпроизводственные затраты (договорная цена на НИОКР), тыс. руб.;

- предпроизводственные затраты (договорная цена на НИОКР), тыс. руб.;

![]() - нормативный коэффициент эффективности единовременных затрат.

- нормативный коэффициент эффективности единовременных затрат.

Для расчета затрат нужна стоимость производственных фондов. Для этого необходимо рассчитать стоимость необходимых производственных фондов. Но, т.к. нам необходимы только общие затраты, приведем одну общую таблицу без расчета.

таблица 5.1.

Капитальные вложения и структура основных фондов

| № | Группы основных фондов. | Структура, % | Балансовая стоимость, тыс. руб |

| 1 | Здания. | 41,2 | 1176672 |

| 2 | Сооружения. | 7,6 | 217056 |

| 3 | Передаточные устройства. | 4,1 | 117096 |

| 4 | Машины и оборудование. | 36,7 | 1048152 |

| 5 | Измерительной и лабораторное оборудование. | 2,3 | 65688 |

| 6 | Вычислительная техника. | 2,5 | 71400 |

| 7 | Транспортные средства. | 2,0 | 57120 |

| 8 | Прочие основные средства. | 3,6 | 102816 |

| ИТОГО | 100 | 2856000 |

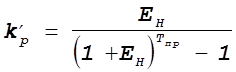

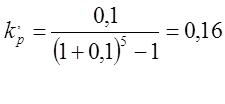

![]() - норма реновации предпроизводственных затрат, исчисленная с учётом фактора времени для периода производства новых изделий (

- норма реновации предпроизводственных затрат, исчисленная с учётом фактора времени для периода производства новых изделий (![]() = 5 лет)

= 5 лет)

Рассчитаем значение нормы реновации предпроизводственных затрат

Таким образом:

ЗИ = 600,3 * 43000 + 0,1 * 2856000 + 46357,09 * (0,16 + 0,1 = 26110552,84) тыс.руб.

Оптовая цена нового изделия: