Курсовая работа: Приемы финансового управления и принятия решений

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Исходные данные представлены в бухгалтерском балансе предприятия (форма №1) , в приложении к бухгалтерскому балансу (форма №5 – «движение заемных средств») и форма №2 «Отчет о прибылях и убытках».

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы анализ ликвидности предприятия (табл. 1.1).

Таблица 1.1 Анализ ликвидности баланса

| АКТИВ | Величина | ПАССИВ | Величина | Платеж. излишек (+), недостаток (-) | Платежный излишек (+), недостаток (-) нарастающим итогом | ||||||||||||||

| нач. года | кон. года | нач. года | кон. года | На начало периода | На конец периода | ||||||||||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб | % | тыс. руб. | % | Нач. года | Кон. года | тыс. руб. | в дн. оборота | в % оплаты | тыс. руб. | в дн. оборота | в % оплаты | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| А-I | Наиболее ликвидные активы | 6200 | 2,15 | 5800 | 2,05 | П-I | Наиболее срочные обязательства и ссуды непогашенные в срок | 69186 | 24,03 | 70186 | 24,79 | -62986 | -64386 | -62986 | 33,04 | 8,96 | -64386 | 21,43 | 8,26 |

| А-II | Быстро реализуемые активы | 56000 | 19,45 | 55000 | 19,43 | П-II | Краткосрочные пассивы | 43645 | 15,16 | 40815 | 14,42 | 12356 | 14186 | -50630 | 298,39 | 128,31 | -50200 | 203,19 | 134,76 |

| А-III | Медленно реализуемые активы | 106000 | 36,81 | 103900 | 36,70 | П-III | Долгосрочные пассивы | 5000 | 1,74 | 4400 | 1,55 | 101000 | 99500 | 50370 | 564,82 | 2120,00 | 49300 | 383,84 | 2361,36 |

| А-IV | Труднореализуемые активы | 119730 | 41,58 | 118400 | 41,82 | П-IV | Постоянные пассивы | 170100 | 59,08 | 167700 | 59,24 | -50370 | -49300 | 0 | 637,98 | 100 | 0 | 437,41 | 100 |

| БАЛАНС | 287930 | 100,00 | 283100 | 100,00 | БАЛАНС | 287930 | 100,00 | 283100 | 100,00 | х | |||||||||

Однодневная выручка в отчетном периоде – 270,68 тыс. руб.

Однодневная выручка в предыдущем периоде – 187,67 тыс.руб.

?????? ?? ??????????? ???????????, ?? ?????, ??? ??????????? ??????? ??????????? ?????????? ?? ??????????. ?1 << ?1?2 >> ?2?3 >> ?3?4 << ?4 ??????, ?????? ?? ?????? т ?????? 1.1, ????? ?????????, ??? ????????????? ????????????? ????????????? ????? ???????? ???????, ??? ???????? ????????.?????? ? ?????? ?????????? ????????????? ??????????????????

Ниже представлен расчет всех коэффициентов и таблица с итогами расчетов (табл.1.3.)

1. Общий показатель ликвидности

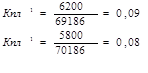

2. Коэффициент платежеспособности

![]()

Согласно нормативу предприятие на начало и конец года является неплатежеспособным.

Предприятие в состоянии покрыть срочные платежи денежными средствами и краткосрочными финансовыми вложениями.

3. Коэффициент абсолютной ликвидности

Кал = А1/(П1+П2)

Кнгал = 6200/(69186+43645) = 0,055

Ккгал = 5800/(70186+40815) = 0,052

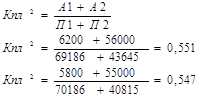

4. Коэффициент критической ликвидности

Ккл = (А1+А2)/(П1+П2)

Кнгкл = (6200+56000)/( 69186+43645) = 0,551

Ккгкл = (5800+55000)/( 70186+40815) = 0,548

5. Коэффициент текущей ликвидности

Ктл = (А1+А2+А3)/(П1+П2)

Кнгтл = (6200+56000+106000)/( 69186+43645) = 1,491

Ккгтл = (5800+55000+103900)/( 70186+40815) = 1,484

6. Коэффициент обеспеченности собственными источниками оборотных средств

Косс = (П4-А4)/(А1+А2+А3)