Курсовая работа: Приемы финансового управления и принятия решений

Таблица 2.2 Персонал предприятия

| Категории персонала | Контингент, чел. | Абсолютное изменение, чел. | Темп роста, % | |

| нг | кг | |||

| Рабочие | 30 | 40 | 10 | 133,33 |

| Служащие | 5 | 6 | 1 | 120,00 |

| ИТР | 1 | 2 | 1 | 200,00 |

| Итого: | 36 | 48 | 12 | 133,33 |

Таблица 2.3 Средняя заработная плата персонала предприятия

| Категории персонала | Средняя заработная плата, руб. | Абсолютное изменение, руб. | Темп роста, % | |

| нг | кг | |||

| Рабочие | 4000 | 4500 | 500 | 112,50 |

| Служащие | 5000 | 6000 | 1000 | 120,00 |

| ИТР | 6000 | 6500 | 500 | 108,33 |

| Итого: | 4194,44 | 4770,83 | 576,39 | 113,74 |

Таблица 2.4 Фонд заработной платы предприятия

| Категории персонала | Фонд заработной платы, руб. | Абсолютное изменение, руб. | Темп роста, % | |

| нг | кг | |||

| Рабочие | 120000 | 180000 | 60000 | 150,00 |

| Служащие | 25000 | 36000 | 11000 | 144,00 |

| ИТР | 6000 | 13000 | 7000 | 216,67 |

| Итого: | 151000 | 229000 | 78000 | 151,66 |

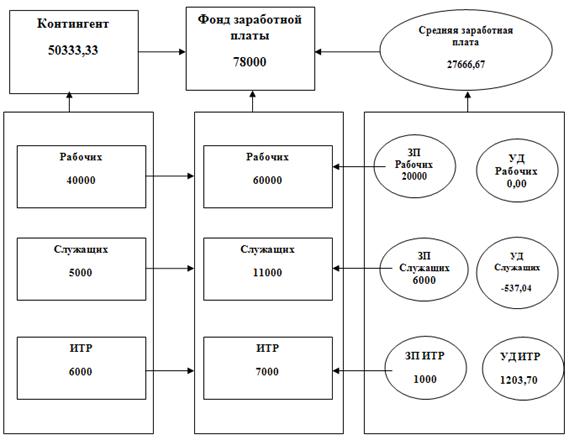

ТАТ-1. Анализ фонда заработной платы предприятия

| Показатели | Выполнение плана по контингенту | Фонд заработной платы (ФЗП) | Изменение ФЗП | В т.ч. от влияния факторов | ||||

| Плановый | Скоррек.-ный план | Отчетный | Контингент | Заработная плата | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | ФЗП всего | 133,33 | 151000 | 201333,33 | 229000 | 78000 | 50333,33 | 27666,67 |

| 2 | ФЗП рабочих | 133,33 | 120000 | 160000 | 180000 | 60000 | 40000 | 20000 |

| 3 | ФЗП служащих | 120,00 | 25000 | 30000 | 36000 | 11000 | 5000 | 6000 |

| 4 | ФЗП ИТР | 200,00 | 6000 | 12000 | 13000 | 7000 | 6000 | 1000 |

| 5 | Сумма по номенклатуре (2+3+4) | - | 151000 | 202000 | 229000 | 78000 | 51000 | 27000 |

| 6 | Влияние структурных изменений (1-5) | - | - | -666,67 | - | - | -666,67 | 666,67 |

ТАТ-2. Анализ фонда заработной платы предприятия ( оценка структурных сдвигов)

| Элементы совокупности | Структура контингента | Заработная плата, руб | ЗПi/ ЗП | Оценка влияния факторов на изменение | |||||||

| Средней заработной платы | Фонда заработной платы | ||||||||||

| Плановый | Отчетный | Изменения | Плановый | Отчетный | Изменение | Структуры | З.пл. по категориям | Контингента | З.пл. по категориям | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Рабочие | 83,33 | 83,33 | 0,00 | 4000 | 4500 | 500 | -194 | 0,00 | 416,67 | 0,00 | 20000 |

| Служащие | 13,89 | 12,50 | -1,39 | 5000 | 6000 | 1000 | 806 | -11,19 | 125,00 | -537,04 | 6000 |

| ИТР | 2,78 | 4,17 | 1,39 | 6000 | 6500 | 500 | 1806 | 25,08 | 20,83 | 1203,70 | 1000 |

| Итого: | 100,00 | 100,00 | - | 4194,44 | 4770,83 | 576,39 | - | 13,89 | 562,50 | 666,67 | 27000 |

На изменение фонда заработной платы влияют следующие факторы:

· Изменение численности рабочих- 12 чел.;

· Изменение тарифных ставок, согласно скорректированному плану выполненных работ - 78000;

Результаты расчетов представим в модели «баланс отклонений по факторам»:

Баланс отклонений по факторам

Рис. 2.1

Задание 2.11

На основе статистических данных об объемах продаж (см. табл. 2.3. методички) и ценах реализации продукции (см. табл. 2.5. методички) решить задачу максимизации прибыли предприятия путем определения оптимальных объемов производства и цен на продукцию предприятия. Для решения используйте данные табл.2.4. методички, метод наименьших квадратов, производные.

Таблица 2.5. Исходные данные предприятия

| Месяц года | Объемы производства, тыс. усл. ед. | Цена реализации, руб. | Затраты на производство продукции, тыс. руб. |

| Вариант 8 | Вариант 8 | Вариант 9 | |

| 1 | 46 | 155 | 3940 |

| 2 | 48 | 153 | 5650 |

| 3 | 55 | 141 | 6020 |

| 4 | 56 | 139 | 6300 |

| 5 | 57 | 138 | 6350 |

| 6 | 78 | 106 | 7900 |

| 7 | 59 | 136 | 6550 |

| 8 | 60 | 135 | 6600 |

| 9 | 70 | 118 | 7100 |

| 10 | 77 | 107 | 7750 |

| 11 | 62 | 135 | 6600 |

| 12 | 66 | 121 | 6500 |

Решение

В краткосрочном периоде конкурентнаяфирма располагает неизменным оборудованием и пытается максимизировать свои прибыли или минимизировать свои убытки, приспосабливая свой объём производства посредством изменений в величине переменных ресурсов, которые она использует. Экономические прибыли, к которым фирма стремится, определяются как разность между валовым доходом и валовыми издержками.

Существует два дополнительных подхода к определению уровня производства, при котором фирма будет получать максимальные прибыли или минимальные издержки. Первый включает сравнение валового дохода и валовых издержек; второй- сравнение предельного дохода и предельных издержек. Оба подхода применимы не только к чисто конкурентной фирме, но также и к фирмам, функционирующим в условиях любой из трех основных рыночных структур. Также можно применить метод наименьших квадратов.

· Принцип сопоставления валового дохода с валовыми издержками

Фирме следует установить объем производства, при котором достигается максимум экономической прибыли или минимум убытков, основанный на сравнении валовой выручки и валовых издержек фирмы при разных объемах производства.

Таблица 2.6. Сопоставление валовых издержек и валового дохода при различных объемах производства

| Месяц года | Объемы производств, тыс. усл. ед. (Q) | Цена реализации, руб. (P) | Валовые издержки, тыс. руб. (P*Q=ТС) | Валовый доход, тыс. руб. (ТR) | Экономическая прибыль (убыток), тыс. руб. |

| 1 | 46 | 155 | 3940 | 7130 | 3190 |

| 2 | 48 | 153 | 5650 | 7344 | 1694 |

| 3 | 55 | 141 | 6020 | 7755 | 1735 |

| 4 | 56 | 139 | 6300 | 7784 | 1484 |

| 5 | 57 | 138 | 6350 | 7866 | 1516 |

| 6 | 78 | 106 | 7900 | 8268 | 368 |

| 7 | 59 | 136 | 6550 | 8024 | 1474 |

| 8 | 60 | 135 | 6600 | 8100 | 1500 |

| 9 | 70 | 118 | 7100 | 8260 | 1160 |

| 10 | 77 | 107 | 7750 | 8239 | 489 |

| 11 | 62 | 135 | 6600 | 8370 | 1770 |

| 12 | 66 | 121 | 6500 | 7986 | 1486 |

Таким образом, исходя из рассчитанной таблицы 2.6, мы можем сделать вывод, что предприятие, функционирующее в условиях заданных нами параметров, может варьировать объемы выпускаемой продукции в интервале от 46 до 66 единиц. Естественно, преследуя цель максимизации прибыли, на предприятии должны выбрать конкретный объем производства в определенном интервале. Данный объем соответствует максимальной разнице между показателями валового дохода и валовых издержек, в нашем примере равняется 46 единицам, при цене реализации равной 155 руб.

· Принцип сопоставления предельного дохода с предельными издержками

Альтернативным подходом к определению объёмов продукции, которые конкурентная фирма захочет предложить на рынке по любой возможной цене, является определение и сравнение сумм, которые каждая дополнительная единица продукции будет добавлять к валовому доходу, с одной стороны, и к валовым издержкам - с другой. Иначе говоря, фирме следует сравнить предельный доход (MR) и предельные издержки (МС) каждой последующей единицы продукции. Любую единицу продукции, предельный доход от которой превышает её предельные издержки, следует производить. Так как на каждой такой единице продукции фирма получает больше дохода от её продажи, чем она прибавляет к издержкам, производя эту единицу. Следовательно, единица продукции добавляет к совокупным прибылям или - может быть и такой случай - уменьшает убытки. Точно также, если предельные издержки единицы продукции превышают её предельный доход, фирме следует избегать производства этой единицы. Она добавит больше к издержкам, чем к доходу, такая единица продукции не будет окупаться.

Рассмотрим пример анализа предельных издержек и предельного дохода, используя для этого данные из таблицы 2.6.

Таблица 2.7. Сопоставление предельного дохода с предельными издержками

| Месяц года |

Объемы производства, тыс. усл. ед. (Q) |

Цена реализации, К-во Просмотров: 440

Бесплатно скачать Курсовая работа: Приемы финансового управления и принятия решений

|