Курсовая работа: Прогнозування банкрутства підприємства ЗАТ Кримвтормет

- велика питома вага в економіці підприємств-гігантів, що спеціалізувалися на випуску певних видів продукції;

- дуже високий процент морального і фізичного зносу основних фондів на багатьох вітчизняних підприємствах, зокрема, висока питома вага в активах застарілого обладнання і техніки.

Усе перелічене вище визначило особливу схильність вітчизняних господарюючих суб'єктів до кризових явищ, що виявилося у втраті фінансової стійкості, виникненні неплатоспроможності і, як наслідок, у банкрутстві [16, c. 157].

Відповідно ж до статті 1 Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом» від 30 червня 1999 року, банкрутство — це визнана господарським судом неспроможність боржника відновити свою платоспроможність та задовольнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури [1, c. 20].

Існують різні підходи до визначення терміну банкрутства. Так, Шеремет А. Д. під банкрутством суб'єкта господарювання розуміє його нездатність фінансувати поточну операційну діяльність і погасити термінові зобов'язання. Банкрутство є наслідком розбалансованості економічного механізму відтворення капіталу суб'єкта господарювання, результатом його неефективної цінової, інвестиційної і фінансової політики [16, c. 158].

Білоліпецький Н. П. дає визначення банкрутства суб'єкту господарювання, як його крах, викликаний технічною або фізичною нездатністю суб'єкта господарювання погасити взяті на себе фінансові зобов'язання. Банкрутство суб'єкта господарювання — це стан, коли реальна ринкова вартість активів фірми нижче суми її зобов'язань[16, c. 158].

На думку Скворцова М. М., банкрутство означає фінансову неспроможність підприємства, що виявляється у перевищенні витрат на виробництво продукції над виторгом від її реалізації [16, c. 158].

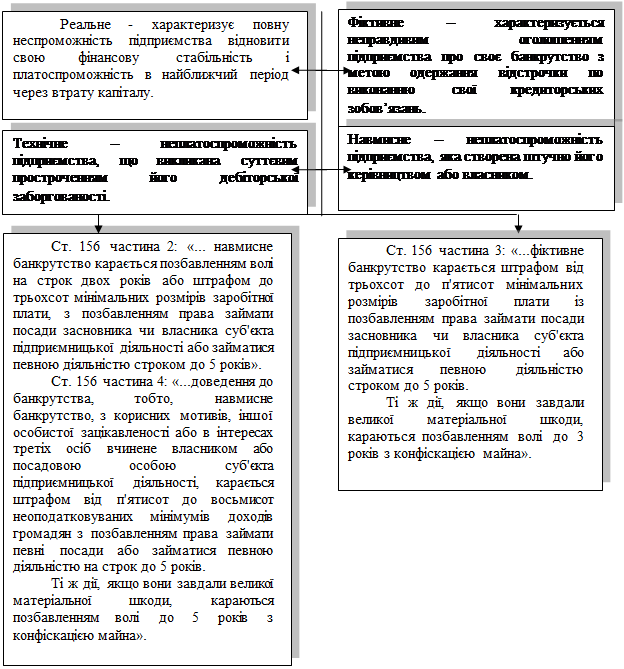

Константінова А. В. зазначає, що поняття банкрутства характеризується різними його видами. Вона виділяє реальне, технічне, навмисне та фіктивне банкрутство та пояснює кожне з цих понять (Рис. 1.1) [16, c. 159].

Афанасьев Р. звертає увагу на необхідність законодавчо закріпити у господарському праві поняття «фіктивне банкрутство» та «навмисне банкрутство», адже застосовуються вони лише в кримінальному праві України [19, c. 205]. Стаття 156-3 Кримінального кодексу України «Фіктивне банкрутство» визначає його як свідомо неправдиву заяву громадянина-засновника або власника суб'єкта підприємницької діяльності, а також посадової особи — суб'єкта підприємницької діяльності, про фінансову неспроможність виконання вимог з боку кредиторів та зобов'язань перед бюджетом.

| ||

Рис. 1.1. Види банкрутства підприємства

Банкрутство завжди зачіпає інтереси багатьох осіб:

- підприємств кредиторів, які повинні встигнути заявити свої вимоги і претензії для того, щоб вони були враховані при погашенні боргів за рахунок майна банкрута;

- найманих працівників, з якими, у першу чергу, мають бути здійснені розрахунки, а також яким забезпечені певні гарантії при звільненні;

- підприємств, що можуть виступити в ролі санаторів і тому зацікавлені у створенні досконалого механізму банкрутства.

Банкрутство — складний процес, який може бути охарактеризований з різних боків: юридичного, управлінського, організаційного, фінансового, обліково-аналітичного тощо. Процедура банкрутства є кінцевою стадією невдалого функціонування підприємства, якій, зазвичай, передують стадії нормальної ритмічної роботи і фінансових ускладнень.

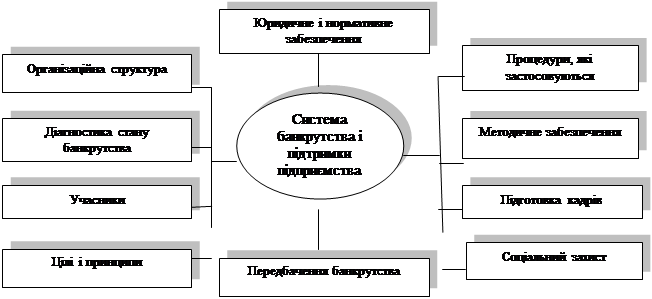

Ринкова економіка, яка протягом багатьох десятиліть і століть є основою розвитку західних країн, розробила визначену систему контролю, діагностики і по можливості захисту підприємств від повного краху, або систему банкрутства і підтримки підприємства (Рис. 1.2) [16, c. 160].

Рис. 1.2. Система банкрутства підприємств

Універсальність цієї системи робить її придатною для застосування в Україні, однак слід враховувати особливості національної економічної політики та існуючий у ринковій економіці західних країн механізм захисту підприємств і запобігання їх від банкрутства.

Система банкрутства включає в себе низку логічних, причинно-наслідкових, організаційних і методичних процедур, які забезпечуються державними органами влади. Мета створення і приведення в дію системи банкрутства в Україні — необхідність структурної перебудови господарства держави відповідно до ринкового попиту населення за умови досягнення прибуткової діяльності основних структур, які виробляють товари і послуги.

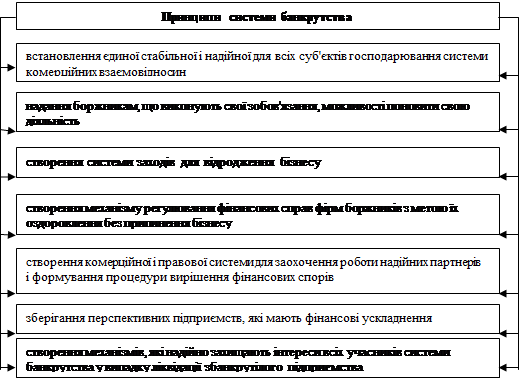

Як свідчить світова практика, досягнення цієї мети відбувається при дотриманні основних принципів системи банкрутства (Рис. 1.3) [16, c. 161].

|

Рис 1.3. Принципи створення та приведення в дію системи банкрутства

![]() Особливої уваги потребує детальне вивчення причин виникнення банкрутства. Це, в свою чергу, допомогло б у розробці конкретних шляхів недопущення банкрутства, що є вкрай необхідним, особливо в сучасних умовах.

Особливої уваги потребує детальне вивчення причин виникнення банкрутства. Це, в свою чергу, допомогло б у розробці конкретних шляхів недопущення банкрутства, що є вкрай необхідним, особливо в сучасних умовах.

1.2 Причини та фактори виникнення фінансової кризи підприємства

Загрозу неплатоспроможності та банкрутства підприємства на практиці пов'язують із фінансовою кризою, під якою розуміють фазу розбалансованої діяльності підприємства та обмежених можливостей його впливу на фінансові відносини. Розрізняють три фази фінансової кризи:

фаза, яка безпосередньо не загрожує функціонуванню підприємства (за умови переведення його на режим антикризового управління);

фаза, яка загрожує подальшому існуванню підприємства і потребує негайного проведення фінансової санації;

кризовий стан, який не сумісний з подальшим існуванням підприємства і призводить до його ліквідації.

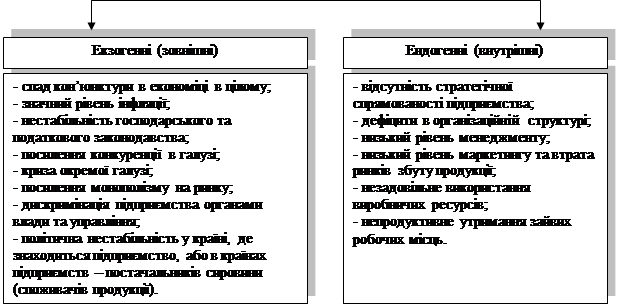

Фактори, які можуть зумовити фінансову кризу на підприємстві доцільно поділити на зовнішні та внутрішні (Рис.1.4) [16, c. 163].

| ||

| ||

Рис. 1.4. Фактори зовнішнього та внутрішнього середовища, що зумовлюють фінансову кризу на підприємстві