Курсовая работа: Прогнозування банкрутства підприємства ЗАТ Кримвтормет

Другим параметром фінансової кризи є її вид. Розрізняють три види кризи:

- стратегічна криза (коли на підприємстві зруйновано виробничий потенціал і відсутні довгострокові фактори успіху);

- криза прибутковості (систематична збитковість діяльності зменшує власний капітал, і це призводить до незадовільної структури балансу);

- криза ліквідності (підприємство є неплатоспроможним або існує реальна загроза втрати платоспроможності).

Основні фактори, які зумовлюють кожний із наведених видів кризи, подані в таблиці 1.2.

Між окремими видами кризи існують тісні причинно-наслідкові зв'язки: стратегічна криза спричиняє кризу прибутковості, яка, у свою чергу, призводить до втрати підприємством ліквідності.

Ідентифікація фази фінансової кризи є необхідною передумовою правильної та своєчасної реакції на неї. Проте керівники більшості вітчизняних підприємств не змогли своєчасно адаптуватися до нових умов господарювання, за браком належної кваліфікації або навіть зумисне довели свої підприємства до межі банкрутства [13, c. 340].

Отже, банкрутство підприємств — це наслідок глибокої фінансової кризи, система заходів щодо управління якою не дала позитивних результатів.

2. ЗАСТОСУВАННЯ РІЗНИХ МЕТОДИЧНИХ ПІДХОДІВ ПРИ ДІАГНОСТИЦІ БАНКРУТСТВА ЗАТ «КРИМВТОРМЕТ»

Діагностика кризи розвитку підприємства — це система ретроспективного, оперативного і перспективного цільового аналізу, спрямованого на виявлення ознак кризового стану підприємства, оцінку загрози його банкрутства та (або) подолання кризи. Діагностика кризи визнається одним з необхідних етапів процесу антикризового управління, оскільки саме її результати дають змогу визначити ступінь розвитку кризи, її масштаби, реальність та очікуваний час виникнення ситуації банкрутства, обґрунтувати заходи, необхідні для її подолання, оцінити можливості підприємства щодо подолання кризи та прогнозування наслідків подальшого розвитку ситуації.

Фундаментальна діагностика банкрутства підприємств характеризує систему оцінки параметрів кризового фінансового розвитку підприємства, яка здійснюється на основі методів факторного аналізу та прогнозування.

Основними цілями фундаментальної діагностики банкрутствам:

поглиблення результатів оцінки кризових параметрів фінансового розвитку підприємства, отриманих у процесі експрес-діагностики банкрутства;

підтвердження отриманої попередньої оцінки масштабів кризового фінансового стану підприємства;

прогнозування розвитку окремих факторів, що спричиняють загрозу банкрутства підприємства, та їхніх негативних наслідків;

оцінка та прогнозування здатності підприємства до нейтралізації загрози банкрутства за рахунок внутрішнього фінансового потенціалу.

В процесі здійснення фундаментального аналізу використовуються наступні методи:

алгоритм інтегральної оцінки загрози банкрутства підприємства, що ґрунтується на використанні закордонних методик прогнозування ймовірності банкрутства;

кореляційний аналіз. Цей метод використовується для визначення ступеня впливу окремих факторів на характер кризового фінансового; розвитку підприємства. Кількісно ступінь цього впливу може бути виміряний за допомогою одно- або багатофакторних моделей кореляції. За результатами такої оцінки проводиться упорядкування окремих факторів за ступенем їхнього негативного впливу на фінансовий розвиток підприємства;

СВОТ-аналіз (SWOT-analysis).

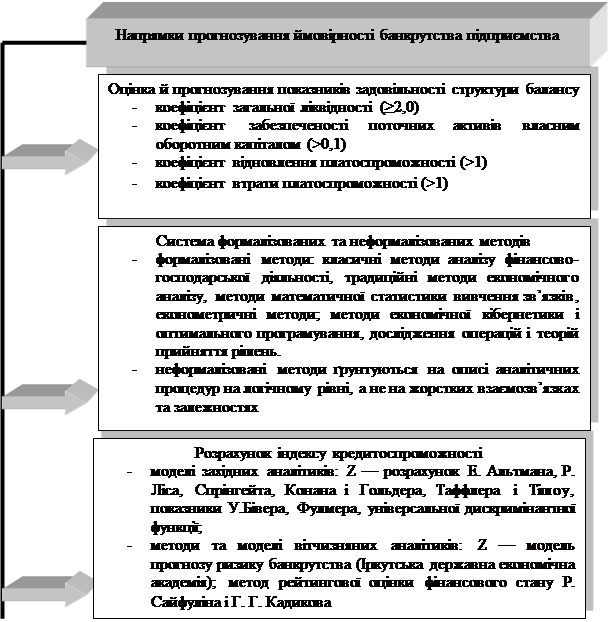

Рис. 2.1. Напрями прогнозування ймовірності банкрутства

Розрізняють, три основні напрямки прогнозування ймовірності банкрутства підприємства (рис. 2.1) [16, c. 166-167].

У той же час, методологічні підходи до прогнозування банкрутства підприємств, розповсюджені у закордонній практиці, можна поділити на два напрямки: розрахунок індексу платоспроможності та використання системи формалізованих та неформалізованих критеріїв.

2.1 Методологічні підходи до прогнозування банкрутства підприємств, розповсюджені у закордонній практиці

Важливе значення при виборі підходу відведено економіко-математичному моделюванню і методу експертних оцінок. Економіко-математичне моделювання дозволяє з певним ступенем ймовірності визначити динаміку показників у залежності від зміни факторів, що впливають на розвиток фінансових процесів у майбутньому.

Найбільш широке застосування серед методів прогнозування банкрутства отримала багатофакторна Z-модель (індекс) Альтмана, розроблена Едвардом Альтманом в 1968 році і наведена у додатку 1.

З метою визначення доцільності використання в умовах української економіки закордонних методик прогнозування банкрутства підприємств проведемо діагностику банкрутства підприємства ЗАТ «Кримвтормет».

Сіферопольське закрите акціонерне товариство «Кримвтормет» створене 22.08.1996 року. Статутний фонд підприємства становить 5160710 грн. з загальною кількістю акціонерів – 1000 осіб, кількість працівників становить 459 чол. Основне виробництво підприємства складають:

оброблення металевих відходів та брухту чорних металів;

оброблення брухту та відходів кольорових металів;