Курсовая работа: Разработка плана по оплате труда

· определение и поддержание на запланированном уровне соотношения между заработной платой, производительностью и фондовооруженностью труда;

· расчет налогов и отчислений, установленных в зависимости от величины фонда заработной платы;

· обеспечение участия работников предприятия в капитале и прибыли, получаемой по итогам хозяйственной деятельности и т.д.

В конечном счете, механизм планирования оплаты труда должен обеспечить решение следующих задач:

· воспроизводство рабочей силы;

· создание стимулов для повышения количества и качества труда в плановом периоде;

· обеспечение роста средней заработной платы и качества жизни работников предприятия;

· обеспечение рационального соотношения в оплате труда работников различных категорий;

· сокращение текучести кадров.

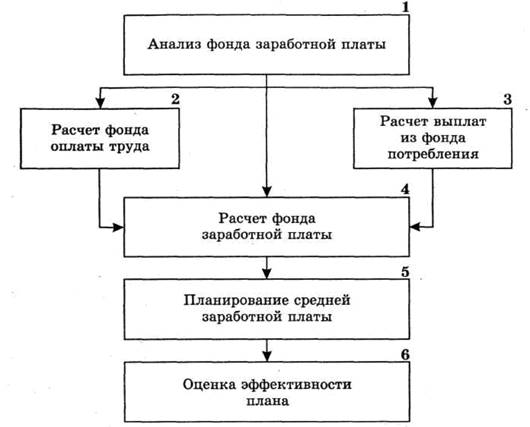

На рисунке 1.1 представлен алгоритм планирования средств на оплату труда, который состоит из шести блоков плановых расчетов. Рассмотрим их более подробно.[7. C. 327]

Рисунок 1.1 – Алгоритм планирования средств на оплату труда

Фонд заработной платы по действующим нормативным материалам включает в себя не только фонд оплаты труда (нормируемую часть), относимый к издержкам предприятия, но и выплаты за счет средств социальной зашиты и чистой прибыли, остающейся в распоряжении фирмы. Поэтому планирование средств на оплату труда состоит из расчета фонда оплаты труда (ФОТ), расчета выплат из фонда потребления, который формируется из чистой прибыли, а также расчета выплат социального характера (пособий семьям, воспитывающим детей, пособий по временной нетрудоспособности, стоимости путевок для оздоровления и т.п.). Наибольший удельный вес в составе средств, направляемых на оплату труда, занимает ФОТ, включаемый в себестоимость продукции. Поэтому требования к его обоснованию наиболее жесткие.

1.2 Состав и структура средств на оплату труда

Поскольку средства на оплату труда работников входят в себестоимость продукции и формируют цену товара, государство устанавливает их структуру. Средства, направляемые на оплату труда, образуют фонд заработной платы фирмы и входят в состав средств, направляемых на потребление (рисунок 1.2). В состав планового фонда заработной платы входят фонд оплаты труда (регламентируемая часть фонда заработной платы) и сумма предоставляемых предприятием, организацией, учреждением трудовых и социальных льгот, включая материальную помощь, выплачиваемую из чистой прибыли. Кроме фонда заработной платы в состав средств потребления входят доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество предприятия, планируемые к выплате работникам фирмы.

Рассмотрим структуру фонда оплаты труда (ФОТ). В состав фонда оплаты труда включаются выплаты по заработной плате, исчисленные исходя из: сдельных расценок, тарифных ставок и должностных окладов, устанавливаемых в зависимости от результатов труда, его количества и качества; стимулирующих и компенсирующих выплат, включая компенсации по оплате труда в связи с повышением цен и индексацией зарплаты в соответствии с действующим законодательством; систем премирования рабочих и служащих за производственные результаты; иных условий оплаты труда в соответствии с применяемыми на предприятии формами и системами оплаты труда.

В состав расходов на оплату труда в соответствии с действующим законодательством включаются следующие выплаты:

1) Выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми в фирме формами и системами оплаты труда.

2) Стоимость продукции, выдаваемой в порядке натуральной

оплаты работникам.

3) Выплаты по системам премирования рабочих, руководите лей, специалистов и служащих за производственные результаты в размерах, предусмотренных действующим законодательством, за экономию сырья и материалов, топливно-энергетических ресурсов и т.п.

4) Выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за совмещение профессий и т.д.

5) Стоимость бесплатно предоставляемых работникам отдельных отраслей в соответствии с действующим законодательством коммунальных услуг, питания и продуктов и пр.

6) Стоимость выдаваемых бесплатно в соответствии с действующим законодательством предметов, включая форменную одежду, обмундирование, остающихся в личном пользовании.

7) Оплата ежегодных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе матерей для кормления ребенка.

8) Выплаты работникам, высвобождаемым с предприятий и организаций в связи с их реорганизацией, сокращением численности работников и штатов.

9) Надбавки к заработной плате за продолжительность непрерывной работы (вознаграждение за выслугу лет, стаж работы) в соответствии с действующим законодательством.

10) Оплата отпуска, предоставляемого по окончании государственного учебного заведения выпускниками, которые получили направление на работу.

11) Оплата учебных отпусков, предоставляемых рабочим и служащим, успешно обучающимся в вечерних и заочных высших и средних специальных учебных заведениях![]() .

.

12) Оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы в случаях, предусмотренных законодательством.

13) Доплаты в случае временной утраты трудоспособности до фактического заработка, установленные законодательством.

14) Разница в окладах, выплачиваемая работникам, трудоустроенным с других фирм с сохранением в течение определенного срока в соответствии с законодательством размеров должностного оклада по предыдущему месту работы, а также при временном заместительстве.