Курсовая работа: Разработка плана по оплате труда

16) Суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятия, в организации согласно специальным договорам с государственными организациями на предоставление рабочей силы, как выданные непосредственно этим лицам, так и перечисленные государственным организациям.

17) Заработная плата по основному месту работы рабочим, руководителям и специалистам фирм во время их обучения с отрывом от производства по повышению квалификации и переподготовки кадров.

18) Оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально-технических учебных заведений, проходящих производственную практику на предприятиях.

19) Оплата труда студентов высших учебных заведений и учащихся средних специальных и профессионально-технических заведений, работающих в составе студенческих отрядов.

20) Оплата труда работников, не состоящих в штате предприятия, за выполнение ими работ по заключенным договорам подряда, если расчеты с работниками за выполненную работу производятся непосредственно самой фирмой.

21) Расходы на выплату пенсий с особыми условиями, возмещаемые фонду социальной защиты населения в соответствии с действующим законодательством.

22) Другие выплаты, включаемые в соответствии с установленным порядком в фонд оплаты труда (за исключением расходов по оплате труда, финансируемых за счет прибыли, остающейся в распоряжении фирмы, и других целевых поступлений.).[7. C. 332]

Все перечисленные выплаты, составляющие фонд оплаты труда, включаются себестоимость продукции, работ, услуг.

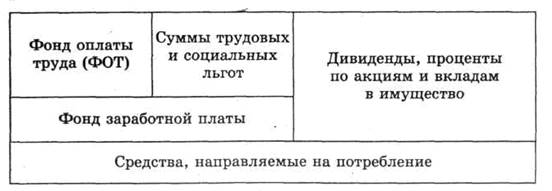

Как видно из рисунка 1.2, в фонд заработной платы кроме фонда оплаты труда входит сумма предоставляемых фирмой трудовых и социальных льгот, включая материальную помощь, выплачиваемую из прибыли.

Рисунок 1.2 – Состав средств, направляемых на потребление

Данные выплаты в соответствии с действующим положением в себестоимость продукции, работ, услуг не включаются.

Не включаются в фонд оплаты труда следующие выплаты работникам фирм в денежной и натуральной формах, а также затраты, связанные с их содержанием.

Не включается в себестоимость также важнейшая составляющая средств, направляемых на потребление, — дивиденды, проценты по акциям членов трудового коллектива и доходы по вкладам членов трудового коллектива в имущество предприятия.[1. C. 287]

При планировании расходов на оплату труда необходимо учитывать их уровень в предплановом периоде. Однако необходимо иметь в виду, что фактическая структура фонда заработной платы может отличаться от вышерассмотренной. Цель вышерассмотренной структуры состоит в том, чтобы сформировать фактическую и плановую себестоимость (калькуляцию и смету затрат). Состав фонда заработной платы для целей налогообложения, исчисления платежей в фонды, а также статистической отчетности может быть иным, что необходимо иметь в виду при его анализе и планирования.

Для удобства планирования фонд заработной платы целесообразно разбить на две части: фонд основной и дополнительной заработной платы. К основной заработной плате относится оплата труда за выполненную работу. Сюда входит сдельная заработная плата, тарифный фонд заработной платы, премии за производственные результаты и т.п. К дополнительной заработной плате относятся различные доплаты, как правило, не связанные с объемом выполненной работы. Например, доплата за работу в ночное время, доплата за руководство бригадой, доплата за сокращенный рабочий день и т.д.

Нецелесообразно включать в плановый фонд заработной платы доплаты за отклонение от нормальных условий труда, брак, сверхурочные работы, простои.

1.3 Порядок определения планового фонда оплаты труда

В процессе планирования фонда оплаты труда необходимо решить следующие задачи:

· выбрать формы и системы заработной платы, в наибольшей мере соответствующие установкам стратегического и тактического плана;

· выбрать методы определения планового фонда оплаты труда;

· рассчитать величину планового фонда оплаты труда. [4. C. 35]

Рассмотрим их более подробно.

1. Выбор форм и систем оплаты труда.

Наибольшее распространение в настоящее время в отечественной и зарубежной практике получили следующие формы оплаты труда.

Сдельная, при которой производится оплата за каждую единицу продукции, работ, услуг.

Сдельная оплата труда имеет следующие разновидности (системы) и особенности начисления заработка.

При прямой индивидуальной сдельной системе заработной платы заработок рабочего (ЗПспи) определяется по формулам:

ЗПспи = Рс*В [1.1]

Рс = ТСч*Нвр [1.2]

где Рс — сдельная расценка, установленная на единицу работы, В — количество соответствующих единиц работы в натуральном выражении;

ТСч — часовая тарифная ставка разряда выполняемой работы; Нвр — норма времени на выполнение единицы работы.

При прямой коллективной сдельной системе заработок рабочих определяется аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.