Курсовая работа: Разработка политики управления оборотным капиталом

Коэффициент покрытия текущих обязательств оборотными активами (К10) составил 25,88 это, свидетельствует о том, что 25,88% текущие обязательства покрываются оборотными активами организации. Кроме того, показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе «невозвратной») и реализации имеющихся запасов (в том числе неликвидов).

Собственный капитал в обороте (К11) составляет 2359946 тыс.руб. Наличие собственного капитала в обороте является одним из важнейших показателей финансовой устойчивости организации свидетельствует о том, что все оборотные средства организации, а также, часть внеоборотных активов сформированы за счет собственных средств.

Доля собственного капитала в оборотных средствах (К12) составляет 0,51. Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости (51%).

Коэффициент финансовой независимости (К13) составил 0,65 это, значит, что 65% активов организации покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрываются за счет заемных средств.

Коэффициент обеспеченности оборотными средствами (К14) составляет 7,74 и оценивает скорость обращение средств, вложенных в оборотные активы.

Коэффициент оборотных средств в производстве (К15) составил 3,77 характеризует оборачиваемость товарно-материальных запасов организации и характеризует эффективность производственной и маркетинговой деятельности организации.

Коэффициент оборотных средств в расчетах (К16) составил 3,97 определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Показатель характеризует в первую очередь средние сроки расчетов с организацией за отгруженную, но еще не оплаченную продукцию, то есть определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах.

Рентабельность оборотного капитала (К17) составляет 0,09. Данный показатель отражает эффективность использования оборотного капитала организации и определяет 0,09 рублей прибыли, приходится на один рубль, вложенный в оборотные активы.

Рентабельность продаж (К18) составляет в 2005году 0,16, а в 2006году увеличилась и составила 0,23. определяет, что 0,23 рублей прибыли получено организацией в результате реализации продукции на один рубль выручки.

Эффективность внеоборотного капитала (К20) составляет 0,32 это характеризует эффективность использования основных средств организации, определяя, насколько соответствует общий объем имеющихся основных средств масштабу бизнеса организации.

Коэффициент инвестиционной активности (К21) составляет 0,37 и определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации.

2. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

2.1. Содержание политики управления оборотным капиталом

Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств. Аналог этого показателя в отечественной практике — величина собственных оборотных средств.

Оборотные средства могут быть охарактеризованы с различных позиций, однако основными характеристиками являются их ликвидность, объем и структура.

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства.

Циркулярная природа текущих активов имеет ключевое значение в управлении оборотным капиталом. Текущие активы различаются по степени ликвидности, т.е. по их способности трансформироваться в денежные средства, обладающие абсолютной ликвидностью. Денежные эквиваленты наиболее близки по степени ликвидности к денежным средствам. Ликвидность дебиторской задолженности уже может ощутимо варьироваться. Наименее ликвидные материально-производственные запасы; из них готовая продукция более ликвидна, чем сырье и материалы.

Целевой установкой политики управления оборотным капиталом является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Взаимосвязь данных факторов и результатных показателей достаточно очевидна. Хроническое неисполнение обязательств перед кредиторами может привести к разрыву экономических связей со всеми вытекающимися последствиями. Такая целевая установка имеет стратегический характер; не менее важным является поддержание оборотных средств в размере, оптимизирующем управление текущей деятельностью.

Политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач.

1. Обеспечение платежеспособности. Такое условие отсутствует, если предприятие не в состоянии оплачивать счета, выполнять обязательства и, возможно, объявить о банкротстве. Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности.

2. Обеспечение приемлемого объема, структуры и рентабельности активов. Известно, что различные уровни разных текущих активов по-разному воздействуют на прибыль. Например, высокий уровень производственно-материальных запасов потребует соответственно значительных текущих расходов, в то время как широкий ассортимент готовой продукции в дальнейшем может способствовать повышению объемов реализации и увеличению доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств.

Суть политики управления оборотным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования. Можно выделить две основные модели управления оборотными средствами. Агрессивная модель управления текущими активами и пассивами. Предприятие не ставит ограничений в наращивании текущих активов, имеет значительные денежные средства, запасы сырья и готовой продукции, существенную дебиторскую задолженность - в этом случае удельный вес текущих активов в составе всех активов высок, а период оборачиваемости оборотных средств длителен. Такая политика управления текущими активами не может обеспечить повышенную экономическую рентабельность активов, но практически исключает вопрос возрастания риска технической неплатежеспособности. Агрессивной модели управления текущими активами соответствует агрессивная модель управления текущими пассивами, при которой в общей сумме пассивов преобладают краткосрочные кредиты. При этом у предприятия повышается уровень эффекта финансового рычага. Затраты предприятия на выплату процентов по кредитам растут, что снижает рентабельность и создает риск потери ликвидности. Консервативная модель управления текущими активами и пассивами. Предприятие сдерживает рост текущих активов - и тогда удельный вес текущих активов в общей сумме активов низок, а период оборачиваемости оборотных средств краток. Такую политику ведут предприятия либо в условиях достаточной определенности ситуации, когда объем продаж, сроки поступлений и платежей, необходимый объем запасов и точное время их потребления и т.д. известны заранее, либо при необходимости строгой экономии. Такая политика управления текущими активами обеспечивает высокую экономическую рентабельность активов, но несет в себе повышенный риск возникновения технической неплатежеспособности в случае непредвиденных ситуаций при реализации.

2.2. Анализ оборотных активов и источников их финансирования

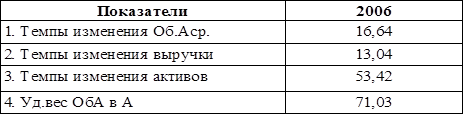

Таблица 1 - Темпы изменения средней величины ОбА, выручки, от продажи продукции, активов.

Таблица 2 - Темпы изменения средней величины отдельных элементов активов.

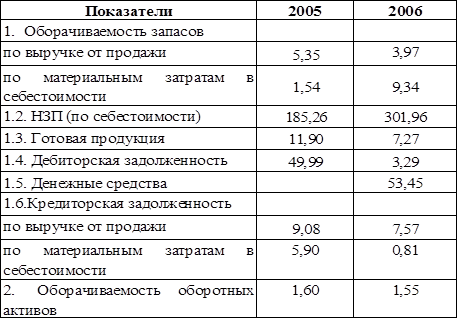

Таблица 3 - Оборачиваемость (Ко, период оборота).