Курсовая работа: Разработка стратегии организационного развития строительного предприятия

Размер рынка 1 составляет 1 290 411 тыс.р., рынка 2 – 1 674 016 тыс.р., рынка 3 – 1 667 589 тыс.р., рынка 4 – 1 371 914 тыс.р., рынка 5 – 4 279 545 тыс.р.

Для оценки значимости рынка найдем отношение размера данного рынка к сумме размеров всех рынков, на которых действуют подразделения корпорации.

Данный рынок менее значителен по сравнению с остальными рынками, на которых работают бизнесы корпорации.

2.1.2 Анализ конкурентных сил по модели М. Портера

В модели, предложенной Майклом Портером, предполагается, что характер конкуренции определяется пятью силами:

- конкуренция внутри отрасли;

- влияние производителей товаров-заменителей;

- угроза появления на рынке новых конкурентов;

- влияние поставщиков;

- конкурентная сила покупателей.

Конкуренция внутри отрасли.

В 2007 году рынок находился на стадии развертывания. На данной стадии происходит первичный раздел рынка. На рынке присутствует 7 конкурентов в 12 сегментах. Конкуренция носит непрямой характер. Индекс Херфиндаля – Хиршмана (3360) характеризует неравномерное распределение долей на рынке, наличие на рынке нескольких наиболее сильных конкурентов.

В 2008 году рынок также находился на стадии развертывания. На рынке присутствует 7 конкурентов в 12 сегментах. Конкуренция носит непрямой характер. Индекс Херфиндаля – Хиршмана (3779) отражает тенденцию к концентрации рыночной власти у лидера, что означает повышение уровня конкуренции.

В 2009 году рынок находится на стадии развертывания. По мере замедления темпов роста рынка возможностей увеличить долю на рынке становится все меньше. Увеличение числа конкурентов до 8 и снижение количества сегментов до 6 приводит к усилению конкуренции. В условиях высокой ценовой эластичности спроса происходит снижение цен, что говорит о ценовой конкуренции. Конкуренция носит вытесняющий характер, лидер захватывает все большую долю рынка (индекс Херфиндаля – Хиршмана равен 6118). Смешанный характер конкуренции. Напряженность конкуренции можно оценить как среднюю.

Влияние производителей товаров-заменителей.

Товарами-заменителями для продукции нашего рынка являются: жилье экономического класса, жилье повышенной комфортности, коттеджи.

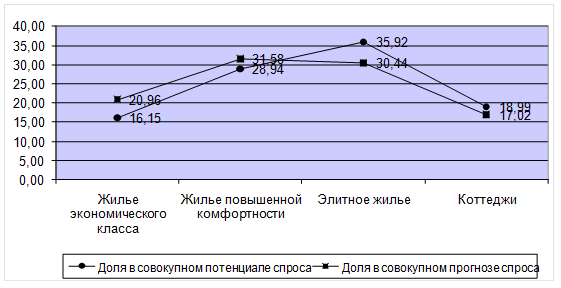

Для анализа влияния построим две диаграммы. Одна будет отражать долевое распределение прогноза спроса между товарами-заменителями, а другая – распределение потенциала спроса между ними.

стратегический анализ конкурентный спрос

Таблица 4

Расчет доли товаров-заменителей в совокупном потенциале спроса и в совокупном прогнозе спроса

| Наименование товаров-заменителей | Потенциал спроса, квартир | Доля в совокупном потенциале спроса, % | Прогноз спроса на 2010 год, квартир | Доля в совокупном прогнозе спроса, % |

| Жилье экономического класса | 2092 | 16,15 | 367 | 20,96 |

| Жилье повышенной комфортности | 3748 | 28,94 | 553 | 31,58 |

| Элитное жилье | 4651 | 35,92 | 533 | 30,44 |

| Коттеджи | 2459 | 18,99 | 298 | 17,02 |

| Итого | 12950 | 100 | 1751 | 100 |

Рисунок 1. Долевое распределение потенциала спроса и прогноза спроса между товарами-заменителями

Доля нашей отрасли (элитное жилье) в совокупном потенциале спроса превышает долю в совокупном прогнозе спроса. Это указывает на то, что наша отрасль вытесняет заменителей, доля которых снижается.

Производители жилья экономического класса и жилья повышенной комфортности оказывают небольшое влияние на производителей элитного жилья, в силу того, что работают на сегментах слишком отдаленных по уровням цен, комфортности и качеству. Однако, возможно влияние рынка коттеджей.

Рыночная власть поставщиков.

Влияние поставщиков мало вероятно. Это связано с конкуренцией на рынке поставщиков основного материала (ИХХ=805).

Угроза появления на рынке новых конкурентов.

Возможность появления на рынке новых конкурентов зависит от перспектив роста рынка и получения прибылей.