Курсовая работа: Сопровождение и эксплуатация АИС "1С: бухгалтерия"

3.3 Учет основных средств

К основным средствам относятся:

· здания

· сооружения

· рабочие и силовые машины и оборудование

· измерительные и регулирующие приборы и устройства

· вычислительная техника

· транспортные средства

· инструмент

· производственный и хозяйственный инвентарь и принадлежности

· прочие основные средства

Рассмотрим основные операции по формированию первоначальной стоимости основных средств:

Операция | Корреспондирующие счета | |

| дебет | кредит | |

| Приобретение отдельных объектов основных средств | ||

| Оборудование не требует монтажа | ||

| А) оприходование оборудования: | ||

| Стоимость оборудования без НДС | 08.3 | 60.1 |

| Сумма НДС | 19.1 | 60.1 |

| Б) принятие объекта к учету | 01 | 08.4 |

| Оборудование требует монтажа | ||

| А) оприходование оборудования: | ||

| Стоимомть оборудования без НДС | 07 | 60.1 |

| Сумма НДС | 19.1 | 60.1 |

| Б) передача оборудования в монтаж | 08.3 | 07 |

| В) приняты к оплате монтажные работы: | ||

| Стоимость монтажных работ без НДС | 08.3 | 60.1 |

| Сумма НДС | 19.1 | 60.1 |

| Г) принятие объекта к учету | 01 | 08.3 |

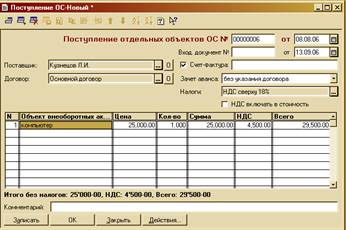

Например, 23 октября по накладной №43 от ООО «Лада» получен автомобиль ВАЗ 2211 стоимостью 259600 руб., в том числе НДС 39600 руб. К документам поставщика приложен счет-фактура №78. Автомобиль оприходован в гараж по приходному ордеру №7. Задолженность подлежит погашению до 29 октября.

Регистрация этой операции производится следующим образом. В меню «Документы» выбирается «Учет ОС», в нем – подпункт «Поступление ОС», и открывается экранная форма документа (рис 5).

После заполнения всех полей документ имеет вид:

Рисунок 5 – Поступление ОС

При проведении документа автоматически формируются проводки с кредита счета 60.1 «Расчеты с поставщиками и подрядчиками в рублях», объекты аналитического учета ООО «Лада» и «Накладная №43 от 23.10.2006» в дебет счетов 08.4 «Приобретение отдельных объектов основных средств», объект аналитического учета «Автомобиль ВАЗ 2111» на сумму 220000 руб. и 19.1 «Налог на добавленную стоимостьпри приобретении основных средств», объекты аналитического учета – ООО «Лада» и «Поступление ОС 000014 (14.0\10.2006)» на сумму 39600.00 руб.

30 октября машина введена в эксплуатацию. Согласно акту о приеме-передаче объекта основных средств по форме №ОС-17объект передан в эксплуатацию в подразделение «бухгалтерия», ответственной за сохранность назначена бухгалтер Постникова Н.А., срок полезного использования 8 лет, способ начисления амортизации для целей бухгалтерского и налогового учета – линейный.

В меню «Документы» выбирается «Учет ОС», а в нем – подпункт «Ввод в эксплуатацию ОС» и открывается экранная форма документа.

На закладке «Общие сведения» указывается:

· вид (группа) ОС: Машины и оборудования

· место эксплуатации: гараж

· ответственное лицо: Постникова Наталья Александровна

· признак, что объектподлежит амортизации

· признак, что по объекту следуетначислять амортизацию

· признак, что для целей налогового учета объект следуетвключить в состав амортизируемого имущества

На закладке «Бухгалтерский учет» указыввается срок полезного использования объекта, способ начисления амортизации, счет, на который следует относить амортизационные отчисления и объекты аналитического учета.