Курсовая работа: Сущность и методика деления постоянных и переменных затрат

Введение

1. Сущность постоянных и переменных затрат

2. Методы деления затрат на постоянные и переменные

Выводы и предложения

Список используемых источников

Приложение

Введение

Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации за труд; совершенствования работы подчиненных; обмена информацией между менеджерами разных уровней управления, между подразделениями в условиях как формальных, так и неформальных отношений; организационной деятельности, направленной на поднятие престижа фирмы; мотивации персонала, позволяющей ставить четкие цели перед каждым менеджером и компенсировать его труд на основе личных успехов.

Обычно под затратами понимают потребленные ресурсы или деньга, которые нужно заплатить за товары и услуга. Для управления менеджерам нужны не просто затраты, а информация об издержках на что-либо (продукт или его партия, услуги, оказываемые пациенту в поликлинике или клиенту в банке, машино-часы, социальный проект, миля горной дорога). Мы называем это что-либо "объектами учета затрат" и определяем как некую деятельность, для которой производятся их сбор и измерение.

Калькулирование может осуществляться в рамках учетной системы (упорядоченный регулярный процесс) или по требованию (например, сбор и измерение затрат, связанных с заменой оборудования). Конечно, постоянное калькулирование более дорогостоящее, чем проводимое время от времени, и решение о том, насколько детализированные данные должна представлять система на регулярной основе, принимается исходя из сопоставления затрат и доходов.

Наиболее экономически целесообразный подход к построению системы учета затрат - это выделение типичных групп решений (например, контроль за трудозатратами или использованием материалов) и выбор соответствующих им объектов учета затрат (например, продукция или подразделение).

Переменные и постоянные затраты - это два основных типа издержек. Каждый определяется в зависимости от того, меняются ли итоговые затраты в ответ на колебания выбранного объекта (часто говорят колебания объема). Переменные (variable) затраты изменяются в общей сумме прямо пропорционально изменениям объема. Постоянные (fixed) - остаются без изменения.

Целью данной курсовой работы является рассмотрение и раскрытие сущности и методики деления постоянных и переменных затрат.

В соответствии с целью курсовой работы основными задачами являются:

- дать определение постоянных и переменных затрат;

- охарактеризоватьметодики деления постоянных и переменных затрат;

- представить выводы и предложения по проделанной работе.

Работа представлена в двух главах. В первой и во второй главе приводится теоретический и практический материал, раскрывающий, непосредственно тему работы.

При написании данной работы автором были использованы учебные пособия по управленческому учету, таких авторов, как Ивашкевич В.Б., Карпова Т.П. и Друри К. А также статьи периодических изданий, такие как «Все для бухгалтера», «Финансовый менеджмент».

1. Сущность постоянных и переменных затрат

Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства и продаж зависит от степени использования производственно-бытовых возможностей предприятия. Каждая хозяйственная организация располагается ограниченным потенциалом выпуска готовой продукции или оказания услуг, который обозначается понятием производственная мощность. Обычно она выражается в физических единицах измерения количества продукции или в уровне загрузки оборудования во времени. Фактическое использование производственных мощностей всегда меньше 100%, поскольку часть времени предусматривается на профилактический ремонт, резервируется на время замены станков и машин. Часть оборудования не загружается полностью из-за нестыковки мощностей, снижения продаж, отсутствия квалифицированного персонала и т.п.

Часть валовых издержек предприятия для определенного производственного периода остается неизменной независимо от величины уровня загрузки оборудования и других элементов производственной мощности. Для оптимизации соотношения «затраты – выпуск» необходимо знать, для какого периода времени производится подобное составление. В краткосрочном периоде (в пределах года, т.е. до изменения производственной мощности) возможно выделение постоянных затрат. Для периода в несколько лет все затраты предприятия являются переменными и степень их зависимости от объема выпуска и продаж и уровня использования оборудования нельзя выразить строго функционально.

Влияет на поведение затрат и изменение спроса на продукцию, товары и услуги. Устойчивое снижение продаж, как правило, вызывает необходимость сокращения всех видов расходов, но в первую очередь стремятся к снижению издержек на содержание аппарата управления, аренду, избавляются от ставшего ненужным оборудования, продают даже часть производственных зданий и сооружений, т.е. обеспечивают снижение постоянных затрат. С другой стороны, существенное увеличение спроса ведет к расширению масштабов деятельности и, в конечном итоге, приводит к росту всех категорий затрат. Но в этом случае увеличиваются главным образом переменные расходы. Растут и постоянные затраты за счет амортизации вновь приобретенных станков и машин, увеличения части затрат на управление и сбыт, но этот рост отстает от темпов роста переменных издержек. В итоге себестоимость единицы продукции снижается, а прибыли растут.

Понятие постоянных затрат означает, что они не изменяются автоматически с изменением объемов производства или, что в данном случае означает одно и то же, – с изменением уровня загрузки производственных мощностей. Поэтому понятие постоянных затрат в большей степени применимо для периодов внутри года, когда состав и уровень использования производственных возможностей предприятия и его подразделений существенно не изменяются. Вместе с тем решение об увеличении этих мощностей всегда связано с необходимостью дополнительных капитальных вложений, а следовательно – постоянных затрат. Менеджер должен знать экономически оправданные пределы их роста для того, чтобы инвестиции были эффективными. Кроме того, решения о капитальных вложениях имеют долгосрочные последствия, выходящие за пределы года и влияющие на расходы и результаты деятельности будущих периодов.

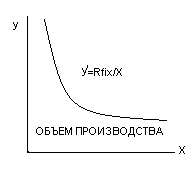

Постоянные затраты на единицу продукции, работ, услуг – это средняя величина, получаемая в результате деления общей суммы постоянных расходов данного периода времени на число единиц измерения объема производства или продаж в этом же периоде.

Постоянные затраты на единицу продукции представляют собой переменную величину, существенно влияющую на себестоимость единицы изделий, товаров, услуг. Если постоянные расходы отчетного периода 60000 руб., а переменные затраты на единицу 20 руб., то себестоимость одного выпущенного изделия будет равна 60020 руб. Если выпустить 1000 изделий, себестоимость составит 80 руб. [(60000 + 20 · 1000)/1000], а при изготовлении 10000 единиц – всего 26 руб.[(60000 + 20 · 10000)/10000].

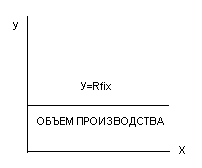

В системе декартовых координат график абсолютной суммы постоянных расходов представляет собой прямую, параллельную оси абсцисс, а кривая постоянных затрат в расчете на единицу объема производства – гиперболу (рис. 1.1).

а б

Рис 1.1. Постоянные расходы: а – абсолютная величина; б – относительная величина

Номенклатура постоянных затрат не может быть единой для всех отраслей промышленности и должна уточняться с учетом специфики предприятия, состава затрат на производство и порядка их отнесения на себестоимость продукции. Примерный перечень таких затрат в течение месяца, исходя из действующей на многих предприятиях номенклатуры статей калькуляции, приведен в Приложении 1.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--