Курсовая работа: Сущность и методика деления постоянных и переменных затрат

Основными статистическими методами дифференциации общей суммы затрат на постоянные и переменные расходы являются:

- метод минимальной и максимальной точки (метод мини-макси);

- графический (статистический) метод;

- метод наименьших квадратов.

При методе мини-макси из всей совокупности данных выбирают два периода с наименьшим и наибольшим объемом производства. Затем определяется ставка переменных затрат, или средние переменные издержки, в себестоимости единицы продукции. Общая сумма постоянных расходов исчисляется как разность между общей суммой затрат отчетного периода и произведением их переменной части на соответствующий объем производства.

Пример 2.

За семь месяцев предприятие имело следующие объемы производства и затраты на электроэнергию (табл.2).

Таблица 2.

Динамика объемов производства и затрат на электроэнергию

| Месяц | Объем производства, Х, ед. | Расходы на электроэнергию, Rвал, руб. |

| I | 18 | 7400 |

| II | 16 | 7100 |

| III | 22 | 8000 |

| IV | 24 | 9000 |

| V | 25 | 10000 |

| VI | 20 | 7500 |

| VII | 15 | 7000 |

| Итого | 140 | 56000 |

| В среднем в месяц | 20 | 8000 |

Требуется определить переменные расходы на единицу объема, величину постоянных затрат и составить уравнение валовых издержек.

![]()

![]()

![]()

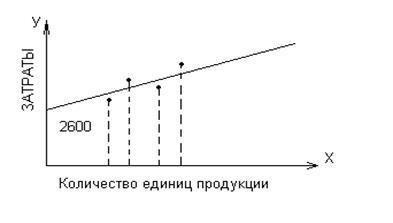

Графический (статистический) метод основан на том, что общую сумму затрат можно представить уравнением первой степени: ![]() ,которому соответствует график (рис. 2.1.).

,которому соответствует график (рис. 2.1.).

На графике наносятся данные об общих затратах при разных объемах производства. Затем «на глазок» проводится длина. Точка ее пересечения с осью У показывает уровень постоянных расходов. Переменные расходы определяют как разность между Rвал и Rfix, деленную на средний объем производства. Ставка переменных затрат: (8000 – 2600) : 20 = 5400 : 20 = 270 (руб.). Следовательно, Rвал = 2600 + 270Х.

Рис. 2.1. График статистической зависимости общей суммы затрат от объема производства

Дифференциация затрат методом наименьших квадратов дает наиболее точные результаты.

Пример 3.

Рассмотрим применение метода наименьших квадратов для данных примера 2 (табл. 3).

Таблица 3.

Динамика валовых расходов и объемов производства (продаж)

| Месяц | Х | Rвал | Х2 | Х · Rвал |

| I | 18 | 7400 | 324 | 133200 |

| II | 16 | 7100 | 256 | 113600 |

| III | 22 | 8000 | 484 | 176000 |

| IV | 24 | 9000 | 576 | 216000 |

| V | 25 | 10000 | 625 | 250000 |

| VI | 20 | 7500 | 400 | 150000 |

| VII | 15 | 7000 | 225 | 105000 |

| Итого | 140 | 56000 | 2890 | 1143800 |

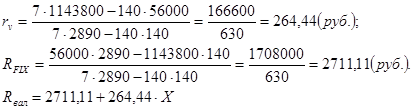

Величина переменных затрат на единицу продукции rv определяется исходя из соотношений:

(3)

(3)

где n – количество периодов, на основе которых исчисляется величина постоянных и переменных издержек.

Общую сумму постоянных расходов рассчитываем по формуле

(4)

(4)

Подставляя соответствующие значения в формулы (3) и (4), получим:

Выводы и предложения