Курсовая работа: Сущность и методика деления постоянных и переменных затрат

Одна из причин условности существующей практики деления затрат на постоянную и переменную части при выборочных обследованиях и расчетах состоит в ориентации планирования и учета на годовую отчетность, при которой влияние степени переменности издержек на экономические результаты производства не ощущается так остро, как за более короткие промежутки времени. При сравнении постоянных расходов за ряд отчетных периодов их продолжительность должна устанавливаться в пределах одного месяца. Если рассматривать постоянные затраты за более длительные промежутки времени, то большинство издержек становятся переменными.

Увеличение постоянных затрат, как правило, связано с ростом производственных мощностей и происходит за счет капитальных вложений и дополнительного привлечения оборотных средств. Уменьшения абсолютной величины постоянных расходов достигают путем рационализации производства, сокращения расходов по управлению, реализации излишних основных средств.

Переменные расходы возрастают или уменьшаются в абсолютной сумме в зависимости от изменения объема производства и делятся на пропорциональную и непропорциональную части.

К пропорциональным расходам относят затраты на сырье, основные материалы, полуфабрикаты, заработную плату основных производственных рабочих при сдельной оплате труда, преобладающую часть затрат топлива и энергии на технологические цели, расходы на тару и упаковку изделий. Они изменяются прямо пропорционально увеличению или уменьшению количества изготовленной (реализованной) продукции.

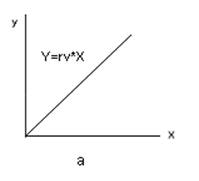

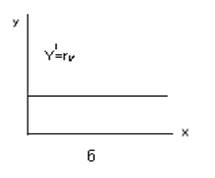

На графике (рис. 1.2) прямая общей суммы пропорциональных затрат проходит через начало декартовых координат. Тангенс угла ее наклона к оси абсцисс равен величине пропорциональных расходов на единицу объема производства. Поскольку относительная величина пропорциональных расходов постоянна, на графике она представляет собой прямую, параллельную оси Х. Для заданной величины затрат по видам она изменяется при пересмотре нормы расхода.

Рис. 1.2. Пропорциональные расходы: а – абсолютная величина; б – относительная величина

Непропорциональные затраты, в свою очередь, могут быть прогрессирующими, т.е. возрастающими быстрее, чем объем производства, и дегрессисующими, если величина прироста их суммы меньше, чем изменение количества продукции.

Абсолютная сумма прогрессирующих расходов в течение избранного периода возрастает более высокими темпами, чем количество продукции. Увеличение объема производства достигается при этом за счет дополнительных против обычных (т.е. пропорциональных) затрат. К прогрессирующим расходам относятся, например, доплаты по прогрессивным сдельным расценкам, за сверхурочную работу, работу в ночные часы и дни праздников, оплата за время вынужденных простоев. Из приведенного перечня видно, что в большинстве случаев подобные расходы вызываются нарушением планомерности и ритмичности производства и нетипичны для нормально работающего предприятия.

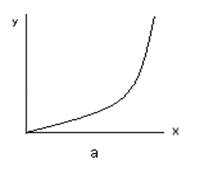

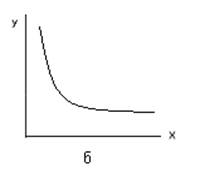

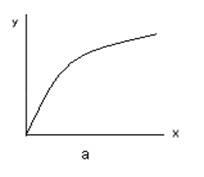

На графике соотношения затрат и объема производства абсолютная сумма прогрессирующих расходов может быть изображена в виде кривой, проходящей через начало координат (рис. 1.3). Изменения относительной величины прогрессирующих затрат в зависимости от степени прогрессивности возрастания расходов графически представляют собой выпуклую или вогнутую кривую.

Рис. 1.3. Прогрессирующие расходы: а – абсолютная величина; б – относительная величина

Дегрессирующие затраты увеличиваются в абсолютной величине медленнее, чем объем производства. К ним, например, относятся расходы на текущий ремонт производственного оборудования, ценных инструментов и транспортных средств, стоимость смазочных, обтирочных материалов, эмульсии для охлаждения и прочих вспомогательных материалов, необходимых для ухода за оборудованием и содержанием его в рабочем состоянии; затраты топлива, электроэнергии, воды, пара, сжатого воздуха и других видов энергии на приведение в движение производственных механизмов; расходы на внутризаводское перемещение грузов; премиальные выплаты за выполнение плана по выпуску продукции. С ростом объема производства эти расходы увеличиваются, но не пропорционально количеству выпущенной продукции, а с некоторым замедлением, отставанием в темпах, а, следовательно, и в абсолютной сумме прироста издержек. Объясняется это тем, что дегрессирующие затраты связаны не только с выпуском продукции, но и с обслуживанием производства и по степени зависимости от объема производства занимают промежуточное положение между постоянными и пропорциональными расходами.

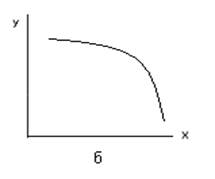

Степень дегрессии может быть различной. При линейной зависимости численное значение координат точки пересечения графика абсолютной величины дегрессивных затрат с осью ординат всегда больше нуля. Нелинейная зависимость на графике характеризуется выпуклой кривой (рис. 1.4).

Рис. 1.4. Дегрессирующие расходы: а – абсолютная величина; б – относительная величина

Поскольку на величину затрат влияют различные факторы, степень дегрессии в соотношении между расходами и объемом производства на практике определить бывает трудно. Существует мнение, что для упрощения сильно дегрессирующие расходы следует считать постоянными, а слабо дегрессирующие – пропорциональными. Однако такое допущение условно и может привести к большим неточностям в расчетах. Более правильным представляется предложение использовать при планировании и анализе динамики расходов так называемые вариаторы, или относительные показатели, характеризующие степень зависимости издержек от объема производства или использования производственных мощностей. Они устанавливаются для каждой статьи затрат, не находящейся в пропорциональной зависимости от количества продукции. Обычно численные значения вариаторов систематизируют в 10-разрядной шкале. Например, если прямо пропорциональны объему производства 30% затрат, то по данной статье вариатор будет равен 3; при вариаторе 7 – пропорциональны 70% издержек. Это значит, что при возрастании объема производства на 10% соответствующие расходы должны увеличиться на 7%.

В теории управленческого учета обособляют и так называемые регрессивные расходы, которые с ростом объемов занятости, загрузки производственных мощностей и площадей уменьшаются как в абсолютной, так и в относительной величине. К таким затратам относят, например, расходы на отопление кинотеатров, спортивных сооружений и выставочных комплексов в зимнее время, оплату электроэнергии с учетом коэффициента загрузки мощностей потребления. Они сравнительно редки и существенной роли в затратах организаций не играют. Соотношение постоянных и переменных расходов в разных производствах и даже у предприятий одной и той же отрасли может быть различным. Оно в числе других факторов определяется особенностями технологии, организации труда, степенью развития вспомогательных цехов, служб и т.п. Удельный вес постоянных расходов выше в фондоемких отраслях (на предприятиях добывающей, тяжелой промышленности, на электростанциях и т.п.). На предприятиях обрабатывающей промышленности преобладают, как правило, переменные расходы. Зависимость затрат от объема производства может быть функциональной для однородных, сопоставимых издержек и нефункциональной, если в течение времени, за которое она анализируется, изменились нормы расхода сырья, материалов и рабочего времени, цены и тарифы на материальные ресурсы, услуги и оплату труда.

Закономерности поведения переменных расходов определяются пропорциональностью их зависимости от объемов производства. При отступлении от пропорциональности необходимо учитывать степень прогрессивного или дегрессивного нарастания затрат по отдельным их видам. Например, при внедрении новой техники и осуществлении других организационно-технических мероприятий отдельные расходы (амортизация, техническое обслуживание) могут расти в темпах, опережающих увеличение объема производства, в то время как другие сопутствующие издержки будут дегрессивными или их не будет вообще, так что общая сумма расходов снизится.

Во всех случаях затраты на единицу выпуска продукции или другого показателя производительности при повышении уровня загрузки производственных мощностей и неизменности прочих условий деятельности снижаются.

Минимальными они будут тогда, когда производственные мощности используются полностью. Но производственные мощности или возможности предприятия — не однородная, а гомогенная величина, состоящая из производственных мощностей отдельных подразделений (цехов, участков) предприятия. В силу разных, в том числе объективных, причин эти мощности не полностью сопряжены друг с другом, например, из-за разной производительности станков, машин и другого оборудования. Отсюда ясно, что затраты материальных и трудовых ресурсов должны учитываться исходя из определенного уровня использования производственных мощностей, как правило, меньшего, чем 100%.

Недоиспользованные мощности означают неиспользованные возможности увеличения производства и снижения себестоимости продукции. В этом легко убедиться на простом примере.

Пример 1. Содержание станка ежегодно обходится предприятию в 40 000 руб. Максимально он может использоваться 6000 ч, фактически загружен только в течение 4000 ч. При полной загрузке оборудования стоимость одного машино-часа его работы составляет: 40 000 : 6000 = 6,67 руб., при фактическом использовании: 40 000 : 4000 = 10 руб. Недоиспользованные возможности снижения затрат составляют:

(10,00-6,67) · 4000= 13 320 руб.

Поскольку недоиспользование производственных мощностей имеет место в большинстве случаев, постоянные расходы Rfixследует подразделить на две части: величину, обусловленную фактической загрузкой Rн, и величину, приходящуюся на незагруженные мощности Rp. Тогда в общем виде:

![]() (1)

(1)

где Xi , Xm — фактическая и максимально возможная загрузка производственных мощностей, единицы продукции.

Величина резерва снижения себестоимости или выпадающая непроизводительная часть постоянных расходов будет соответственно равна:

![]() (2)

(2)