Курсовая работа: Сущность и методика деления постоянных и переменных затрат

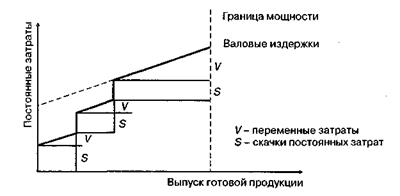

При изменении степени загрузки производственных мощностей необходима количественная адаптация затрат к объемам выпуска продукции или полуфабрикатов. Изменение издержек при этом можно представить графически (рис. 2.9).

Из приведенного графика видно, что при повышении загрузки производственных мощностей и увеличении объема выпуска продукции возникают дополнительные постоянные расходы, а их общая величина становится оправданной, если себестоимость единицы продукции снижается.

Обычно количественная адаптация осуществляется путем увеличения или снижения выпуска продукции, поскольку регулирование постоянных затрат — более трудная, а иногда и невыполнимая задача. Вместе с тем предприятие может осуществить попытку снизить часть постоянных расходов, например, отказаться от проведения в данномотчетном периоде ремонта, научно-исследовательских и опытно-конструкторских работ, перейти на неполную рабочую неделю для персонала, оплачиваемого повременно. При перспективе долгосрочного снижения загрузки производственных мощностей ставится вопрос о продаже в первую очередь устаревшего оборудования. Это ведет к уменьшению постоянных затрат предприятия без ущерба для его производственной деятельности.

Рис. 2.9. Динамика затрат при изменении загрузки производственных мощностей и объема выпуска

Кроме количественной адаптации существует адаптация к условиям интенсификации производства и адаптация к изменениям времени. Они существенно влияют на динамику валовых издержек предприятия.

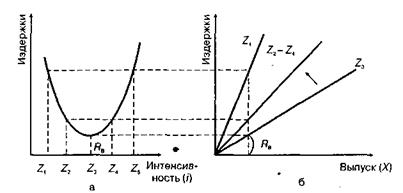

Основой адаптации к повышению интенсификации является функция средних издержек, которая показывает, какое влияние оказывает объем выпуска продукции в течение анализируемого периода на издержки потребления ресурсов на единицу выпуска. Если предприятие использует свои станки и машины с оптимальной для данных условий интенсивностью, возникают издержки потребления сырья и материалов в размере Rв (рис. 2.10), соответствующие величине объема выпуска. Если предприятие увеличивает или снижает эту интенсивность, изменяются издержки на изделие и валовые расходы.

Издержки потребления ресурсов относятся к переменным расходам. Оборудование понижает переменные издержки, если оно работает в режиме оптимальной интенсивности. Адаптацию умеренной интенсивности путем сокращения или увеличения интенсивности использования производственных мощностей можно представить графически (см. рис. 2.10).

Рис. 2.10. Изменение издержек при адаптации к умеренной интенсивности загрузки оборудования: а — издержки потребления ресурсов на единицу выпуска;б — валовые издержки потребления ресурсов

Кроме того, динамика изменения переменных издержек зависит и от времени загрузки оборудования. При снижении или увеличении времени его работы выпуск продукции уменьшается или растет. Предел разумной загрузки мощностей может быть повышен за счет сверхурочной работы, но в этом случае переменные расходы возрастут за счет дополнительных выплат за сверхурочные часы.

Из приведенной схемы видно, что кривая функции валовых издержек потребления ресурсов при увеличении интенсивности использования оборудования движется против часовой стрелки, т.е. в обратном

направлении.

2. Методы деления затрат на постоянные и переменные

В действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим. При аналитическом методе все затраты предприятия, исходя из опыта прошлых лет, вначале постатейно подразделяют на постоянные, полностью переменные (пропорциональные) и частично переменные (полупеременные). Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов по каждой статье частично переменных расходов исчисляется удельный вес переменной части (вариатор затрат). Таким образом, постоянные расходы имеют вариатор 0, пропорциональные – 1 (или 10 при десятичном масштабе измерения), а переменные – значения вариаторов в интервале от 0 до 1 (10). Постоянная и переменная части полупеременных расходов прибавляются к первоначально исчисленной сумме постоянных и пропорциональных затрат.

В итоге общая сумма затрат основной деятельности предприятия подразделяется на две совокупности: постоянные и переменные затраты в зависимости от их поведения по отношению к объему производства или продаж в прошлые отчетные периоды.

Пример. В сентябре в цехе №18 при объеме производства 2000 ед. (штук, тонн, нормо-часов и т.п.) имели место следующие затраты. (табл.1).

Таблица 1.

Группировка издержек с учетом вариатора

| Виды затрат | Сумма затрат, руб. | Вариатор затрат |

| Сырье и материалы | 55000 | 0,8 |

| Топливо и энергия | 30000 | 0,7 |

| Заработная плата рабочих с отчисления-ми | 77000 | 1,0 |

| Заработная плата административно-управленческого персонала с отчислениями | 18000 | 0,0 |

| Амортизация | 25000 | 0,2 |

| Расходы на содержание оборудования | 15000 | 0,6 |

| Арендная плата | 30000 | 0,0 |

| Итого | 250000 |

Необходимо выразить общую функцию валовых затрат цеха и найти их прогнозируемую величину в октябре, когда объем выпуска составит 2200 ед.

Вначале определяем функцию поведения каждого вида частично переменных расходов. В рассматриваемом примере – это затраты сырья и материалов, топлива и энергии, амортизации средств труда и расходы на содержание оборудования. По сырью и материалам переменная часть расходов составляет 80%, т.е. ![]() руб., или 44000 : 2000 = 22 руб. на единицу. На постоянную часть этих расходов приходится 20%, или

руб., или 44000 : 2000 = 22 руб. на единицу. На постоянную часть этих расходов приходится 20%, или ![]() = 11000 руб. Общая сумма материальных затрат может быть представлена формулой R1 = 11000 + 22х.

= 11000 руб. Общая сумма материальных затрат может быть представлена формулой R1 = 11000 + 22х.

Аналогично определяем функции поведения и других частично переменных расходов. В итоге получается следующая зависимость общей суммы валовых издержек производства от величины постоянных и переменных расходов:

Сырье и материалы R1 = 11000 + 22х

Топливо и энергия R2 = 9000 + 10,5х

Заработная плата рабочих R3 = 38,5х

Заработная плата персонала R4 = 18000

Амортизация R5 = 20000 + 2,5х

Содержание оборудования R6 = 6000 + 4,5х

Аренда R7 = 30000

Rвал = 94000 + 78х.

В октябре Rвал = ![]() = 265600 (руб.).

= 265600 (руб.).