Курсовая работа: Вибір стратегії розвитку ВАТ "Миколаївцемент" за методом фірм "Дженерал Електрік" — "МакКінсі"

З рис.2.6 видно, що у 2008р. собівартість реалізованої продукції ВАТ «Миколаївцемент», порівняно з 2007р., зросла на 134109 тис. грн. Це було пов’язано з зростанням обсягів виробництва, а також підвищенням ціни на газ, сума витрат на який становить 80% від суми усієї собівартості. Та вже у 2009р., порівняно з 2008р. собівартість реалізованої продукції знизилась на 79028 тис. грн., через зменшення обсягів продаж цементу, а також за рахунок запровадження вагомого інвестиційного проекту, що полягає у використанні різноманітних альтернативних джерел палива.

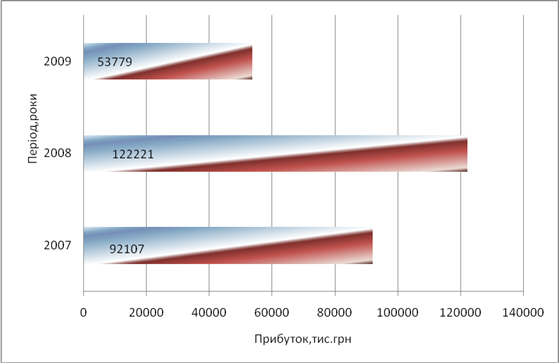

Рис. 2.7 Обсяги прибутку ВАТ «Миколаївцемент» за 2007 – 2009 роки

На рис.2.7 показано, що у 2008р., порівняно з 2007р. обсяги прибутку були значно більшими (на 30114 тис.грн.) Та вже у 2009 році, порівняно з 2008р. обсяг чистого прибутку скоротився у 2,5 рази. Така тенденція спричинена зниженням попиту на цемент через замороження будівельної галузі у зв’язку з фінансовою кризою.

2.2 Аналіз показників, які найповніше відображають стан товариства за 2007-2009р.р

1. Рентабельність – поняття, що характеризує економічну ефективність виробництва, за якої підприємство за рахунок грошової виручки від реалізації продукції (робіт, послуг) повністю відшкодовує витрати на її виробництво й одержує прибуток як головне джерело розширеного відтворення. Розрахунок коефіцієнтів рентабельності поданий у таблиці 2.1

Таблиця 2.1

Показники рентабельності ВАТ «Миколаївцемент» за 2007-2009р.р

| Показники | Період, роки | Нормативне значення | ||

| 2007 | 2008 | 2009 | ||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коефіцієнт чистої рентабельності активів |

0,32 |

0,26 |

0,09 | > 0 (збільшення) |

| 2. Коефіцієнт рентабельності власного капіталу |

0,39 |

0,35 |

0,13 | > 0 (збільшення) |

| 3. Коефіцієнт рентабельності основної діяльності |

0,19 |

0,18 |

0,16 | > 0 (збільшення) |

| 4. Коефіцієнт рентабельності продукції за собівартістю її реалізації |

0,50 |

0,44 |

0,24 | > 0 (збільшення) |

Як видно з табл. 2.1 у 2009 році, порівняно з 2008 р. показники рентабельності зменшились у 2,5 рази, та порівняно з 2007 р. у 3,5 рази. Це свідчить про зниження прибутковості інвестованого в активи капіталу (коефіцієнт чистої рентабельності активів зменшився на 65% ), прибутковості інвестованого в товариство капіталу з позицій його власників (коефіцієнт рентабельності власного капіталу зменшився на 63 %) , прибутковості основної діяльності (коефіцієнт рентабельності основної діяльності знизився на 12 %), прибутковості продукції за собівартістю її реалізації (коефіцієнт знизився на 45 %).

2. Для того щоб встановити здатність підприємства відповідати за своїми зобов’язаннями слід розрахувати показники ліквідності. Розрахунок наводиться в таблиці 2.2

Таблиця 2.2

Показники ліквідності ВАТ «Миколаївцемент» за 2007-2009р.р.

| Показники | Період, роки | Нормативне значення | ||

| 2007 | 2008 | 2009 | ||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коефіцієнт абсолютної ліквідності | 0,75 | 0,12 | 0,23 | 0,2-0,35 (збільшення) |

| 2. Коефіцієнт швидкої ліквідності | 0,87 | 0,24 | 0,95 | 0,7 – 0,8 (збільшення) |

| 3. Коефіцієнт загальної (поточної) ліквідності | 2,02 | 0,75 | 2,04 | 1-1,5 (збільшення) |

Дані табл.2.2 свідчать про те, що ліквідність товариства у 2008 р. значно знизилась у порівнянні з 2007 р. і не відповідала нормативним значенням. Цю тенденцію вважають негативною, адже за таких умов товариство не було спроможним перетворити свої активи в гроші для здійснення необхідних поточних платежів, своєчасного погашення своїх зобов’язань. Та вже у 2009р. ситуація покращилась : коефіцієнт абсолютної ліквідності збільшився і відповідає нормативному значенню, а це означає, що товариство готове негайно ліквідувати поточну заборгованість. Коефіцієнт швидкої ліквідності, який показує скільки одиниць високоліквідних і швидколіквідних припадає на одиницю поточних зобов’язань, збільшився та навіть перевищує нормативне значення. Коефіцієнт загальної ліквідності значно перевищує нормативне значення, а це означає, що у товариства достатньо оборотних активів для погашення поточних зобов’язань протягом року.

3. Для оцінки фінансової стійкості товариства використовують певну кількість відносних показників фінансової стійкості, які наведені у табл 2.3.

Таблиця 2.3

Показники фінансової стійкості ВАТ «Миколаївцемент» 2007-2009р.р

| Показники | Період, роки | Нормативне значення | ||

| 2007 | 2008 | 2009 | ||

| 1 | 2 | 3 | 4 | 5 |

| Коефіцієнт автономії | 0,83 | 0,68 | 0,78 | > 0,5 |

| Коефіцієнт фінансової залежності | 1,21 | 1,47 | 1,28 | < 1 |

| Коефіцієнт довгострокової фінансової стійкості | 0,83 | 0,68 | 0,88 | Збільшення |

| Коефіцієнт фінансування | 0,21 | 0,47 | 0,28 | 0,7 - 1 |

Як видно з табл. 2.3, значення показників фінансової стійкості ВАТ «Миколаївцемент» у 2009 році дещо покращились. Коефіцієнт автономії становить 0, 78 і перевищує нормативне значення, що свідчить про можливість товариства виконати зовнішні зобов’язання за рахунок власних активів, тобто її незалежність від позикових джерел. Коефіцієнт фінансової залежності знизився, що також вважається позитивним для товариства, адже це свідчить про фінансову незалежність. Збільшення значення коефіцієнт довгострокової фінансової стійкості свідчить про зростання частки майна, сформованої за рахунок власних коштів і довгострокових зобов’язань.