Лабораторная работа: Применение регрессионного анализа при оценке рисков

3,915

Ноябрь 2007

-0,133

3,506

0,371

2,529

0,778

-0,580

Декабрь 2007

3,171

4,042

3,896

12,414

4,491

5,218

Требуется:

Определить характеристики каждой ценной бумаги: α, β, рыночный (систематический) риск, собственный (несистематический) риск, R2 . Сформировать портфель минимального риска из двух видов отраслевых индексов RTStl и RTSog (при условии, что обеспечивается доходность портфеля (mp ) не менее, чем по безрисковым ценным бумагам (облигациям), - 0,5% с учетом общего индекса рынка. Построить линию рынка капитала (CML). Построить линию рынка ценных бумаг (SML).

Решение .

Для построения модели Марковица на первом этапе необходимо представить исходные данные в Excel в виде следующей таблицы.

Ввод исходных данных

Применение регрессионного анализа

Построим модель зависимости доходности индекса телекоммуникации (RTStl) от индекса рынка.

Параметры модели найдем с помощью инструмента Регрессия "Пакета анализа" Excel. Для проведения регрессионного анализа выполним следующие действия:

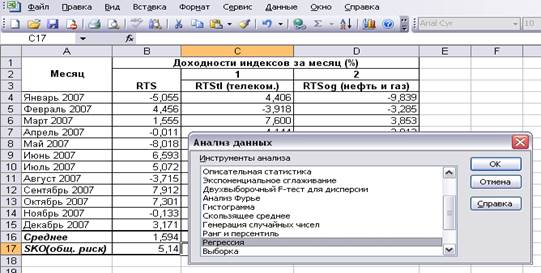

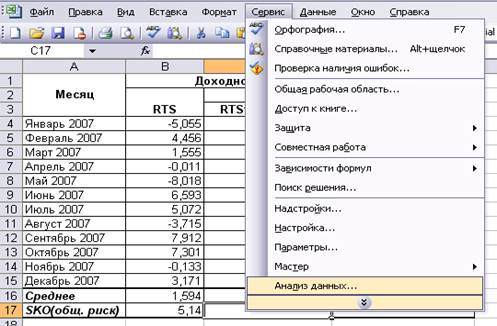

Выбираем команду "Данные" → "Анализ данных".

В диалоговом окне "Анализ данных" выбираем инструмент "Регрессия", а затем щелкаем по кнопке ОК.

В диалоговом окне "Регрессия" в поле "Входной интервал Y" вводим адрес одного диапазона ячеек, который представляет зависимую переменную. В поле "Входной интервал X" вводим адрес диапазона, который содержит значения независимых переменных.

Выбираем параметры вывода "новый рабочий лист"

В поле "Остатки" проставляем необходимые флажки