Лабораторная работа: Применение регрессионного анализа при оценке рисков

81,799

8,180

Итого

11

399,225

Собственный (несистематический) риск отраслевого индекса RTStl (m1 ) равен

σ2 ε2 =∑ε2 / (N-1) = 81,799/11=7,44, R2 =0,50

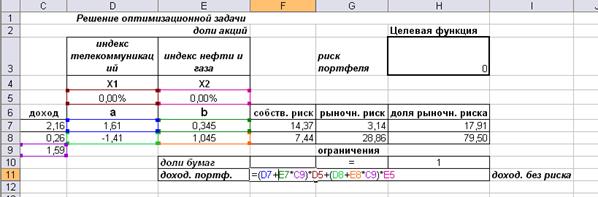

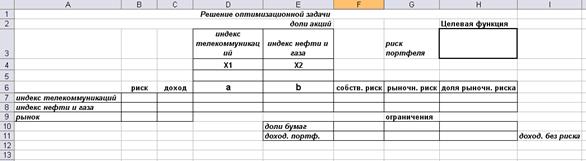

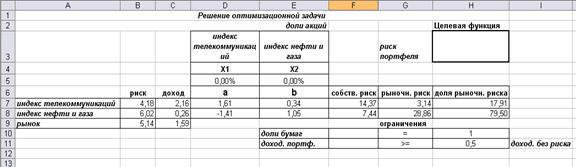

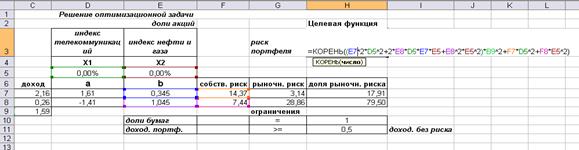

Решение оптимизационной задачи

Необходимо найти вектор Х= (х1 , х2 ), минимизирующий риск портфеля σр . Решение задачи можно получить в среде Excel с помощью надстройки "Поиск решения".

Экономико-математическая модель задачи

Х1 - доля в портфеле отраслевого индекса RTStl

Х2 - доля в портфеле отраслевого индекса RTSog

В нашей задаче задана эффективность портфеля не ниже, чем в среднем по облигациям, то есть 0,5% в месяц.

σр =√ (∑хi βi ) 2 σ2 mr +∑хi σ2 εi =

=√ (0,3452 х1 2 +2*1,045*0,345*х1 *х2 +1,0452 х2 2 ) *5,142 +14,37х1 2 +7,44 х2 2 =>

=> min;

х1 +х2 =1

mp =∑ хi (αi +βi mr ) =x1 (1,613+0,345*1,59) + x2 (-1,410+1,045*1,59) ≥0,5;

х1 ; х2 ≥0

Последовательность решения оптимизационной задачи в среде Excel представлена.

Подготовлена форма для ввода данных.

Введение исходных данных.

(в ячейках D5 и Е5 (эти ячейки называются изменяемыми) будут находиться значения неизвестных Х1 и Х2 )

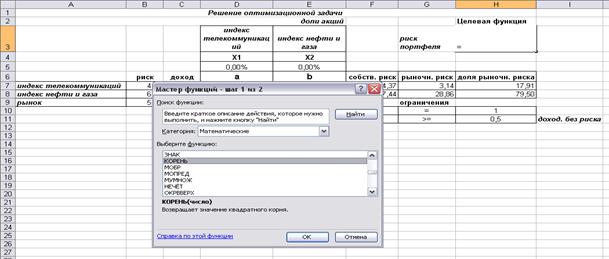

Ввод формулы.

(для ввода формулы для расчета целевой функции воспользуемся функцией КОРЕНЬ (шаг 1) )

Введение подкоренного выражения (шаг 2.)