Отчет по практике: Финансовое планирование (бюджетирование) прибыли на предприятиях QSR (на примере кафе-мороженого "Baskin Robbins")

n – число покупателей (покупок);

pij – цена на i -й товар для j -го покупателя.

Планируемый доход определяется по следующей формуле:

![]() ,

,

где

t – (time) время;

q – (quota) доля посетителей от трафика;

Tr – (traffic) трафик в единицу времени;

A С h – (average check) среднийчек;

R ( Tr ) – (revenue) доход.

Доход планируется без НДС. Обороты по НДС планируются через задолженность по налогу в балансе.

2.5.2 Планирование себестоимости и валовой (маржинальной) прибыли

Состав переменных затрат обобщенно можно представить следующим списком.

Прямые издержки:

· продукты питания;

· одноразовая посуда, упаковочные материалы и прочие аксессуары сферы питания (салфетки, зубочистки и т.п.);

· транспортные расходы (если есть доставка).

Косвенные издержки (обычно менее выраженная корреляция с объемом продаж):

· электроэнергия кухни;

· вода;

· амортизация основных средств (в согласии с правилами финансового учета IFRS, USGAAP);

· амортизация нематериальных активов (в согласии с правилами финансового учета IFRS, USGAAP).

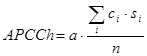

Учитывая расчеты по доходам при планировании переменных расходов (себестоимости) следует выйти на себестоимость покупки (среднего чека). Для этого можно пойти следующим путем: оценить себестоимость по каждому блюду меню, оценить распределение спроса по блюдам меню и суммарное число блюд. Затем найти себестоимость среднего чека.

,

,

где

APCCh – средняя себестоимость чека;

a – суммарное количество блюд;

сi – себестоимость блюда;

si – оценочная доля блюда в спросе, ![]() ;

;

n – количество покупок (покупателей).