Отчет по практике: Оптимизация управления на ООО "Оренбурггражданстрой-Риэлт"

Критерием успеха деятельности сотрудника является не только доход, приносимый им от совершенных сделок, но и количество совершаемых сделок, количество «сорванных» сделок, независимо от того, кто в этом виноват: клиент или сам сотрудник.

В случае затруднения с организацией и заключением сделки специалист обращается за советом к ведущему специалисту или непосредственно к юристам, экономистам, в зависимости от направления сложности.

По завершении каждой сделки риэлтор составляет отчет, в котором указывает основные моменты сделки, описывает схему расчетов, указывает законодательные акты, которые были использованы в процессе работы с клиентом, отмечает выявленные в своей деятельности недочеты. Если сделка не дошла до своего логического конца, риэлтор указывает причины этого.

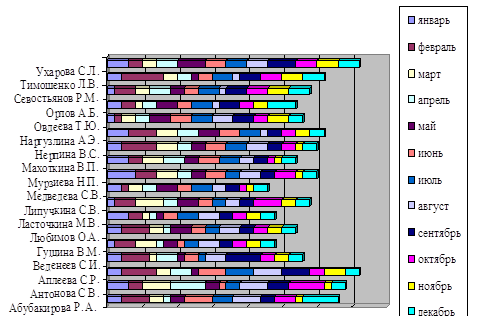

На основании отчетов риэлторов за 2007 г. составим сводную таблицу количества сделок каждого сотрудника 9 без ведущих специалистов) и с помощью графического метода определим лидера и аутсайдера (табл. 1).

Таблица 1 – Количество сделок риэлторов ООО «Оренбурггражданстрой-Риэлт»

| Ф.И.О. | Месяцы | Всего за год |

Количество сорванных сделок | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |||

| Абубакиров Р.А. | 2 | 4 | 2 | 1 | 2 | 4 | 3 | 4 | 2 | 3 | 1 | 5 | 33 | 0 |

| Антонова С.В. | 3 | 2 | 4 | 5 | 2 | 1 | 2 | 4 | 3 | 5 | 1 | 2 | 34 | 0 |

| Аплеева С.Р. | 2 | 5 | 2 | 3 | 1 | 4 | 4 | 4 | 4 | 2 | 3 | 2 | 36 | 1 |

| Веденеев С.И. | 2 | 4 | 1 | 3 | 1 | 2 | 1 | 3 | 5 | 2 | 2 | 2 | 28 | 0 |

| Гущина В.М. | 1 | 3 | 3 | 1 | 2 | 1 | 2 | 3 | 2 | 2 | 2 | 2 | 24 | 0 |

| Любимов О.А. | 2 | 4 | 2 | 1 | 3 | 2 | 2 | 3 | 2 | 2 | 2 | 2 | 27 | 0 |

| Ласточкина М.В. | 3 | 2 | 1 | 1 | 1 | 2 | 3 | 3 | 2 | 2 | 2 | 2 | 24 | 2 |

| Липучкина С.В. | 1 | 3 | 4 | 2 | 3 | 2 | 2 | 2 | 2 | 4 | 2 | 2 | 29 | 1 |

| Медведева С.В. | 2 | 1 | 2 | 2 | 3 | 2 | 3 | 2 | 2 | 1 | 1 | 2 | 23 | 1 |

| Мурзива Н.П. | 4 | 3 | 3 | 2 | 2 | 3 | 2 | 3 | 2 | 3 | 1 | 2 | 30 | 0 |

| Махоткина В.П. | 3 | 2 | 3 | 3 | 2 | 3 | 3 | 2 | 2 | 1 | 1 | 2 | 27 | 0 |

| Нерпина В.С. | 2 | 5 | 3 | 2 | 2 | 3 | 3 | 3 | 2 | 2 | 1 | 2 | 30 | 2 |

| Наргузлина А.Э. | 3 | 4 | 3 | 3 | 3 | 3 | 3 | 1 | 2 | 2 | 2 | 2 | 31 | 0 |

| Овдеева Т.Ю. | 1 | 1 | 2 | 2 | 3 | 3 | 3 | 3 | 3 | 2 | 3 | 2 | 28 | 0 |

| Орлов А.Б. | 2 | 2 | 1 | 2 | 3 | 2 | 3 | 1 | 3 | 2 | 2 | 4 | 27 | 0 |

| Севостьянов Р.М. | 1 | 3 | 2 | 3 | 2 | 2 | 3 | 1 | 3 | 3 | 3 | 3 | 29 | 1 |

| Тимошенко Л.В. | 2 | 6 | 2 | 2 | 1 | 2 | 3 | 1 | 3 | 3 | 3 | 3 | 31 | 1 |

| Ухарова С.Л. | 3 | 2 | 2 | 3 | 4 | 3 | 3 | 3 | 4 | 3 | 3 | 3 | 36 | 1 |

Составим диаграмму для выявления лидера и аутсайдера среди сотрудников отдела по работе с клиентами (рис. 3).

Рис. 3 – Количество сделок риэлторов ООО «Оренбурггражданстрой-Риэлт»

На рисунке видно, что лидером по заключению сделок являются Аплеева С.Р. и Ухарова С.Л., аутсайдером являются Медведева С.В., Гущина В.М., Ласточкина М.В. С целью повысить объем сделок лидерам выдаются ежеквартальные премии.

1.3 Характеристика экономический деятельности ООО «Оренбурггражданстрой-Риэлт»

Для того, чтобы дать полную экономическую характеристику ООО «Оренбурггражданстрой-Риэелт» нами были проанализированы налоговые декларации по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Применение упрощенной системы налогообложения в ООО «Оренбурггражданстрой-Риэелт» осуществляется с момента создания организации и обусловлено спецификой деятельности организации.

Упрощенная система налогообложения предусматривает замену уплаты нескольких налогов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций и индивидуальных предпринимателей за налоговый период. При этом для организаций, применяющих данный налоговый режим, единый налог заменяет налог на прибыль организаций, налог на имущество организаций, единый социальный налог.

Объектом налогообложения единым налогом при УСН согласно ст. 346.14 НК РФ ч. II признаются или доходы, или доходы, уменьшенные на величину расходов. В ООО «Оренбурггражданстрой-Риэелт» объектом налогообложения являются доходы. Не смотря на то, что впоследствие расходы организации сильно возросли (например, в связи с расширением штата сотрудников, увеличением площади арендуемого офиса) и второй вариант УСН был бы выгоднее для организации, в связи с принятием Закона от 21 июля 2005 г. №101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах, сборах, а также о признании утратившими силу отдельных положений законодательных актов Российской Федерации», начиная с 1 января 2006 года выбранный объект (выручка или доход) не может меняться в течение трех лет с начала применения УСН.

Согласно ст. 346.15 НК РФ ч. II организации при определении объекта налогообложения учитывают следующие доходы:

– доходы от реализации товаров (работ, услуг), как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав, определяемые в соответствии со ст. 249 НК РФ ч. II (1);

– внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ ч. II.

Следует иметь в виду, при определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251 НК РФ ч. II.

При этом в соответствии со ст. 346.17 НК РФ ч. II датой получения доходов признается день поступления средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

Проанализируем динамику доходов ООО «Оренбурггражданстрой-Риэлт» (табл. 2).

Таблица 2 – Динамика доходов ООО «Оренбурггражданстрой-Риэлт»

| Показатель | 2005 г. | 2006 г. | 2007 г. |

Абсолютное изменение (+, -) | Темп роста | ||

|

2006 г. к 2005 г. |

К-во Просмотров: 219

Бесплатно скачать Отчет по практике: Оптимизация управления на ООО "Оренбурггражданстрой-Риэлт"

| ||||||