Отчет по практике: Управленческий и финансовый анализ деятельности предприятия

1.2 Цель и миссия ОАО «Богословское рудоуправление»

Цели – это конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным, и на достижение которых направлена ее деятельность.

Количество и разнообразие целей и задач менеджмента настолько велики, что без комплексного, системного подхода к определению их состава не может обойтись ни одна организация, независимо от ее размеров, специализации, вида, формы собственности. Основной целью деятельности ОАО «Богословское рудоуправление» является получение прибыли. Данная цель достигается путем решения следующих задач: бесперебойной работы всех подразделений, оптимального использования факторов производства, максимально возможной загрузки мощностей, предоставления качественной продукции потребителям.

Миссию ОАО «Богословское рудоуправление» можно сформулировать следующим образом: содействие экономическому развитию и благосостоянию сообществ, обслуживаемых обществом, путем предоставления потребителям качественных услуг по добыче, переработке и реализации железорудного концентрата, а также услуг по сопутствующим видам деятельности таким образом, и в таком объеме, которые соответствуют высоким технологическим и этическим требованиям.

1.3 Организационная структура управления

Под структурой управления понимается упорядоченная совокупность устойчиво взаимосвязанных элементов, обеспечивающих функционирование и развитие организации как единого целого.

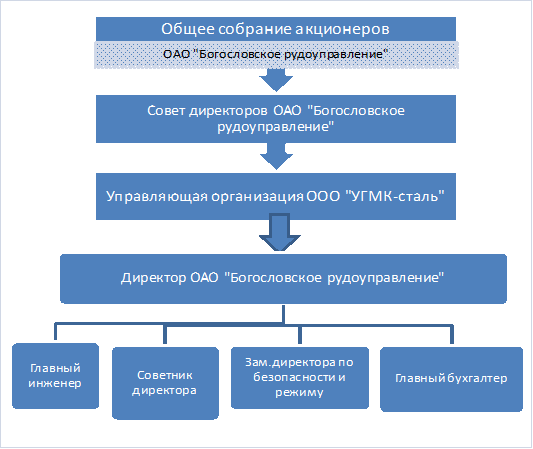

Организационная структура управления ОАО «Богословское рудоуправление» является линейно-функциональной, т. е. основана на четком разделении функций, которые делегируются высшими элементами управленческой структуры более низким и которые образуют непрерывную связь по вертикали. Организационная структура управления ОАО «Богословское рудоуправление» представлена на рис.1

Рисунок 1 – Организационная структура управления ОАО «Богословское рудоуправление»

Функциональное управление осуществляется некоторой совокупностью подразделений, специализированных на выполнении конкретных видов работ, необходимых для принятия решений в системе линейного управления.

Идея состоит в том, что выполнение отдельных функций по конкретным вопросам возлагается на специалистов, т.е. каждый орган управления специализирован на выполнение отдельных видов деятельности.

Специалисты одного профиля объединяются в специализированные структурные подразделения (отделы), например, отдел сбыта, отдел снабжения, отдел кадров, бухгалтерия и т. д. Таким образом, общая задача управления предприятием делится начиная со среднего уровня по функциональному критерию.

Руководство текущей деятельностью осуществляет исполнительный орган в лице директора ОАО «Богословское рудоуправление», который утверждается управляющей компанией ООО «УГМК-сталь».

При разработке конкретных вопросов и подготовке соответствующих решений, программ, планов директору помогает специальный аппарат, состоящий из советника директора, главного инженера, главного бухгалтера, заместителя директора по безопасности и режиму, каждый из которых отвечает за определенную функциональную область.

Таким образом, линейно-функциональная структура включает в себя специальные подразделения при линейных руководителях, которые помогают им выполнять задачи организации, что освобождает главного линейного руководителя от глубокого анализа проблем.

АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ И ОРГАНИЗАЦИОННО-ПРАВОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1 Анализ технико-экономических показателей деятельности предприятия

В работе каждого предприятия важным является анализ и учет основных технико-экономических показателей. На протяжении длительного периода ОАО «Богословское рудоуправление» стабильно удерживает высокие темпы роста технико-экономических показателей. Основные технико-экономические показатели работы предприятия приведены в таблице 1.

Таблица 1 – Технико-экономические показатели предприятия (2007…2009 гг.)

| Наименование | Ед.измерения | Абсолютные значения | ||

| 2007 | 2008 | 2009 | ||

| Физический объем выпуска | тонна | 1302470 | 1057470 | 621940 |

| Численность персонала | чел. | 2472 | 2324 | 1662 |

| Среднемесячная зарплата | руб./мес. | 13752 | 16416 | 11820 |

| Производительность труда | руб./чел. | 498562,7 | 473756,5 | 358373,6 |

| Себестоимость проданных товаров (выпуска) | тыс. руб. | 974874 | 825117 | 431554 |

| Выручка от продажи товаров | тыс. руб. | 1232447 | 1101010 | 595617 |

| Валовая прибыль | тыс. руб. | 257573 | 275893 | 164063 |

| Чистая прибыль (убыток) | тыс.руб. | 36832 | 4045 | -109516 |

За анализируемый период наблюдается тенденция снижения всех технико-экономических показателей предприятия. Так, физический объем выпуска готовой продукции в 2009 году снизился на 52% к уровню 2007 года. Данный факт повлек за собой снижение финансовых показателей деятельности ОАО «Богословское рудоуправление» - выручки (снижение в 2009 г. на 52% к уровню 2007 г.), валовой прибыли (снижение на 36% в 2009 г. по сравнению с 2007 г.) и чистой прибыли (2009 г. предприятие отработало с убытком в размере 109516 тыс.руб.).

Также наблюдается снижение численности работников предприятия и производительности труда.

Данные негативные тенденции были связаны с падением спроса на рынке черных металлов в период мирового финансового кризиса.

2.1. Анализ платежеспособности предприятия

В таблице 2 проведен анализ платежеспособности исследуемого предприятия. В данной таблице фигурируют следующие показатели:

- наличные средства и денежные эквиваленты – сумма денежных средств (ст.260 бухгалтерского баланса) и краткосрочных финансовых вложений (ст.250 бухгалтерского баланса)

- краткосрочные обязательства предприятия (краткосрочный долговой капитал, краткосрочные пассивы, краткосрочные долговые обязательства) – сумма всех краткосрочных обязательств (ст.690 бухгалтерского баланса)

- оборотные средства в денежной форме – сумма оборотных средств предприятия за вычетом запасов и НДС по приобретенным ценностям (ст.290 – ст.210 – ст.220 бухгалтерского баланса)

- текущие оборотные активы – сумма оборотных активов предприятия (ст.290 бухгалтерского баланса)

- оборотные средства без производственных запасов – сумма оборотных активов за вычетом запасов сырья и материалов (ст.290 – ст.211 бухгалтерского баланса)