Отчет по практике: Управленческий и финансовый анализ деятельности предприятия

Рентабельность основной деятельности – способность предприятия генерировать в процессе своей производственно-хозяйственной деятельности валовую прибыль за счет себестоимости проданных товаров. В 2009 г. составила 38,02%, т.е. 1 рубль себестоимости приносит ОАО «Богословское рудоуправление» 38 коп. валовой прибыли. За анализируемый период наблюдается рост данного показателя.

Рентабельность продаж – способность предприятия за счет выручки от продаж генерировать операционную прибыль. В 2009 г. составила 13,1%, т.е. 1 рубль выручки приносит ОАО «Богословское рудоуправление» 13 коп. прибыли от продаж. За анализируемый период наблюдается рост данного показателя (в 2007 г. рентабельность продаж составила 8,78%).

Норма прибыли – финансовый коэффициент, показывающий способность предприятия за счет выручки от продаж генерировать чистую прибыль. В 2009 г. составила -18,39%, поскольку по итогам работы в 2009 г. предприятие продемонстрировало убыток в размере 109,516 млн.руб.

Уровень самоокупаемости показывает насколько выручка от реализации продукции превышает затраты (себестоимость) на ее изготовление. В 2009 г. составил 1,38, т.е. выручка от продаж в 1,38 раз превысила себестоимость реализованной продукции. За анализируемый период наблюдается повышательная тенденция, что является позитивным фактором оценки рентабельности хозяйственной деятельности ОАО «Богословское рудоуправление».

Таким образом, можно сделать вывод о том, что по большинству показателей оценки рентабельности хозяйственной деятельности ОАО «Богословское рудоуправление» наблюдается рост в течение анализируемого периода. Исключением лишь является норма прибыли, которая в 2009 г. имеет отрицательную величину за счет чистого убытка в размере 109516 тыс.руб.

2.3 Оценка эффективности использования финансовых ресурсов предприятия

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью количественных методов исследования.

При анализе эффективности использования финансовых ресурсов предприятия обычно начинают с общего ознакомления с активами и их источниками (собственным и заемным капиталом), используя данные бухгалтерского баланса, других форм отчетности и текущего учета. Финансовая стабильность предприятия зависит от обеспеченности, сохранности и приумножения собственного капитала, эффективности использования оборотных активов и кредитов банка.

Размер источников собственных средств предприятия зависит от специфики и объемов хозяйственной, финансовой и другой его деятельности, скорости обращения активов и пассивов, возможностей и целесообразности привлечения кредитов банка, кредиторской задолженности и других заемных источников средств.

Зарубежные и отечественные экономисты к источникам собственных средств приравнивают долгосрочные кредиты банков и долгосрочные займы, так как они выдаются на длительный срок. Собственный капитал плюс долгосрочные кредиты и займы в совокупности составляют перманентный капитал предприятия.

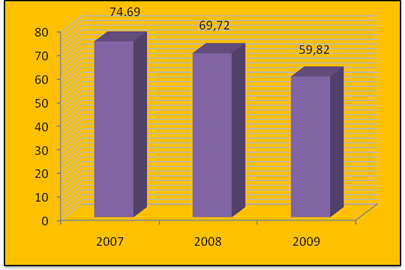

Собственный капитал ОАО «Богословское рудоуправление» в 2009 году составил 422568 тыс.руб., и снизился по сравнению с 2008 годом на 109516 тыс. рублей или на 20,58 %, по сравнению с 2007 годом на – 104695 тыс. руб. или на 19,86 %.

Уровень собственного капитала составил в 2009 году 59,82 %, в 2008 году – 69,72 % и в 2007 году 74,69 % (рис.2).

Рисунок 2 – Уровень собственного капитала ОАО «Богословское рудоуправление»

Правилами по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности доходы будущих периодов не включаются в собственный капитал, а относятся к прочим активам, что значительно снижает собственный капитал предприятия.

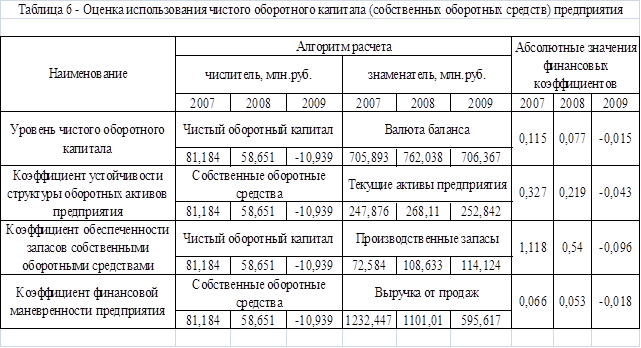

В таблице 6 указаны результаты оценки использования чистого оборотного капитала (собственных оборотных средств) предприятия.

Чистый оборотный капитал (ЧОК) – часть перманентного капитала, которая остается после покрытия внеоборотных активов и может быть использована для частичного финансирования текущих активов.

ЧОК уменьшает зависимость предприятия от внешнего краткосрочного финансирования, т.е. повышает финансовую устойчивость предприятия.

Уровень чистого оборотного капитала (ЧОК) характеризует его долю в валюте баланса. В 2009 г. он составил -0,015 (-1,5%). За анализируемый период наблюдается понижательная тенденция.

Коэффициент устойчивости структуры оборотных активов показывает какая часть оборотных активов профинансирована за счет ЧОК. Законодательно установленный норматив составляет 0,1 (10%). На протяжении анализируемого периода за исключением 2009 г. коэффициент устойчивости ОАО «Богословское рудоуправление» был выше нормативного значения, что говорило о том, что ОАО «Богословское рудоуправление» имело высокую финансовую устойчивость. Однако в 2009 г. данный коэффициент имеет отрицательную величину, что говорит о том, что предприятие является финансово неустойчивым.

Коэффициент обеспеченности запасов собственными оборотными средствами (СОС) показывает, какую часть запасов предприятие профинансировало за счет СОС. За анализируемый период наблюдается понижательная тенденция данного коэффициента.

Только лишь в 2007 г. ОАО «Богословское рудоуправление» на 100% финансирует запасы за счет СОС (в 2006 г. Коб.з. = 111,8%), что положительно характеризивало финансы предприятия не только по общепринятым статистическим методикам (норматив Коб.з. = 0,250…0,300), но и по банковским методикам оценки кредитоспособности предприятия-заемщика (норматив Коб.з. = 0,500).

В 2008 г. предприятие может профинансировать запасы за счет СОС уже только лишь на 54% (что в принципе соответствует нормативным значениям), а в 2009 г. ОАО «Богословское рудоуправление» совсем не может за счет СОС финансировать свои запасы.

Коэффициент финансовой маневренности предприятия показывает количество СОС, которые приходятся на 1 рубль годового дохода. В 2009 г. составил -0,018, при этом в анализируемом периоде наблюдается понижательная тенденция.

За анализируемый период ОАО «Богословское рудоуправление» имеет текущую финансовую потребность (ТФП). Наличие ТФП у любого хозяйствующего субъекта – негативный показатель финансового состояния предприятия. Этому способствуют следующие причины:

1) ТФП создает ежедневные финансовые проблемы, связанные с поиском источником денежных средств

2) Предприятие постоянно зависит от краткосрочных займов и кредитов

3) Предприятию приходится изыскивать альтернативные источники неденежных оборотных средств (лучший вариант – наличие собственных неденежных оборотных средств).