Отчет по практике: Управленческий и финансовый анализ деятельности предприятия

Наимено

вание

Проведя анализ платежеспособности предприятия, результаты которого представлены в таблице 2, можно сделать вывод о нижеследующем.

Коэффициент абсолютной ликвидности показал, какую часть краткосрочных долговых обязательств ОАО «Богословское рудоуправление» может покрыть немедленно, используя для этой цели денежные средства и денежные эквиваленты (ценные бумаги). В 2009 г. составил 0,07 (при нормативе 0,25), т.е. абсолютная ликвидность в 3,5 раза меньше нормы. В целом за анализируемый период наблюдается понижательная тенденция, причем данный коэффициент постоянно находится ниже норматива.

Коэффициент быстрой ликвидности показывает, в какой мере предприятие может выполнить свои краткосрочные долговые обязательства, используя для этих целей денежную наличность, высоколиквидные ценные бумаги других эмитентов и мобилизуя дебиторскую задолженность. В 2009 г. составил 0,52 (при нормативе 1,0), т.е. быстрая ликвидность предприятия в 2 раза меньше нормативного уровня. За анализируемый период наблюдается снижение данного показателя.

Коэффициент текущей ликвидности показывает способность предприятия покрывать краткосрочные обязательства своими оборотными активами. В 2009 г. составил 0,96 (при нормативе 2,0). За анализируемый период наблюдается понижательная тенденция.

Коэффициент «критической» оценки – наиболее авторитетный (репрезентативный) показатель платежеспособности в западной практике. Качественное своеобразие этого коэффициента обеспечивает числитель формулы (оборотные средства без учета запасов), поскольку для выполнения краткосрочных обязательств предприятие использует только часть оборотных средств, сохраняя в неприкосновенности запасы сырья и материалы. В 2009 г. «лакмусовая бумажка» составила 0,80, т.е. ОАО «Богословское рудоуправление» не способно одновременно полностью покрыть свои обязательства без ущерба для текущей производственной деятельности.

Таким образом, можно сделать вывод о том, что ОАО «Богословское рудоуправление» обладает крайне низкой платежеспособностью.

2.2 Анализ показателей финансово-экономической эффективности работы предприятия

Для проведения комплексного анализа финансово-экономической эффективности ОАО «Богословское рудоуправление» были проведены следующие оценки.

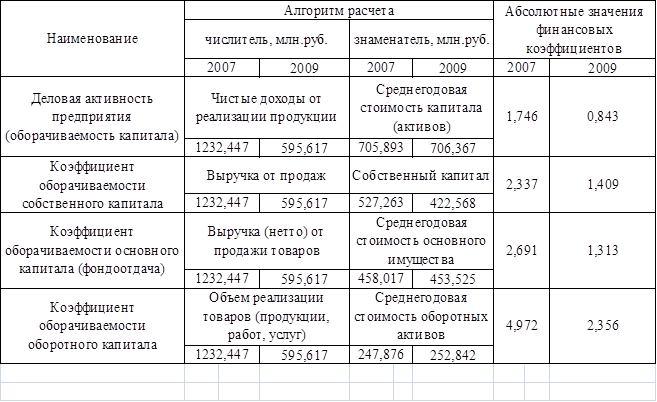

1) Оценка оборачиваемости капитала (диагностика деловой активности предприятия), представленная в таблице 3.

Таблица 3 – Оценка оборачиваемости капитала ОАО «Богословское рудоуправление»

Деловая активность предприятия – способность капитала предприятия генерировать выручку от продаж в процессе осуществления хозяйственной деятельности. Норматива по данному коэффициенту нет, однако по статистике деловая активность предприятий РФ промышленного профиля приближается к 1,5 об/год.

В 2009 г. деловая активность ОАО «Богословское рудоуправление» составила 0,843 об/год, т.е. в течение года 1 рубль капитала приносит 84 копеек выручки. По сравнению с 2007 г. деловая активность снизилась (в 2007 г. составляла 1,746 об/год).

Коэффициент оборачиваемости собственного капитала показывает способность собственного капитала генерировать выручку. В 2009 г. составил 1,409 об/год, т.е. в течении года 1 рубль собственного капитала ОАО «Богословское рудоуправление» приносит 1 рубль 41 копейку выручки. За анализируемый период наметилась понижательная тенденция данного коэффициента (в 2007 г. составлял 2,337 об/год).

Коэффициент оборачиваемости основного капитала позволяет определить сколько рублей (копеек) выручки способен принести рубль стоимости основного имущественного комплекса предприятия. В 2009 г. составил 1,313, что в 2 раза отличается в худшую сторону от значения 2007 г., которое составляло 2,691.

Коэффициент оборачиваемости оборотного капитала, так же как и предыдущие три коэффициента оценки оборачиваемости капитала, показал значительный спад с 4,972 в 2007 г. до 2,356 в 2009 г.

Таким образом, можно сделать вывод о том, что ОАО «Богословское рудоуправление» по всем показателям оборачиваемости капитала имеет негативную тенденцию, что в итоге приводит к неудовлетворительным основным технико-экономическим показателям в 2009 г.

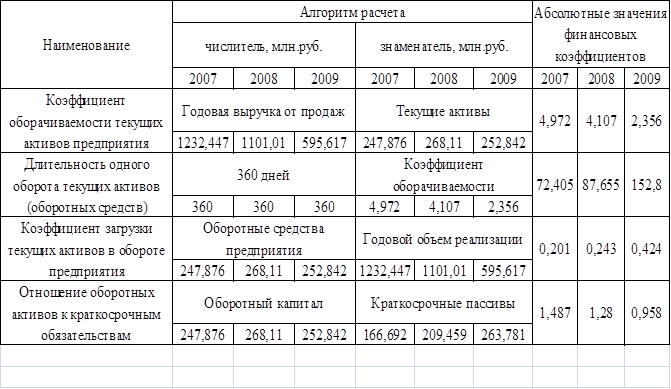

2) Оценка состояния текущих активов предприятия

Финансовая литература предлагает более 20 коэффициентов, позволяющих оценить состояние оборотных средств, четыре из которых представлены в таблице 4.

Таблица 4 – Оценка состояния текущих активов ОАО «Богословское рудоуправление»

Базовым является коэффициент оборачиваемости текущих активов предприятия, который характеризует способность оборотных средств в процессе осуществления производственно-хозяйственной деятельности генерировать выручку. За анализируемый период наблюдается понижательная тенденция коэффициента оборачиваемости. В 2009 г. коэффициент оборачиваемости снизился до 2,356 об/год (в 2007 г. он составлял 4,972 об/год), т.е. каждый рубль оборотных средств в течение 2009 г. принес ОАО «Богословское рудоуправление» 2,36 рубля выручки.

Ввиду того, что коэффициент оборачиваемости за анализируемый период снижался, за 2007-2009 гг. увеличилась длительность одного оборота текущих активов предприятия, которая в 2009 г. достигла 152,8 дней.

Следующий коэффициент, позволяющий оценить состояние оборотных средств, является коэффициент загрузки текущих активов в обороте предприятия, который показывает количество оборотных средств, которыми должно располагать предприятие, чтобы получить 1 рубль выручки. За анализируемый период наблюдается повышательная тенденция, что говорит о том, что ОАО «Богословское рудоуправление» необходимо в 2007-2009 гг. все больше и больше оборотных средств для получения выручки. В 2009 г. коэффициент загрузки составил 0,424, т.е. 42,4%. Повышательная тенденция данного коэффициента приводит к перерасходу оборотных средств, что негативно сказывается на работе предприятия.

На протяжении всего анализируемого периода наблюдается понижательная тенденция превышения оборотных активов над краткосрочными обязательствами с 1,487 раза в 2007 г. до 0,958 в 2009 г.

3) Оценка рентабельности хозяйственной деятельности предприятия (см. табл.5)

Таблица 5 – Оценка рентабельности хозяйственной деятельности ОАО «Богословское рудоуправление»