Реферат: Биноминальная модель оценки стоимости (премии) опционов

Это новая эффективная граница, полученная с учетом безрискового актива. Ее называют рыночной линией (CML, Capital Market Line), а точку называют рыночным портфелем (market portfolio). Смысл термина указал Уильям Шарп, который показал, что портфель можно вычислить на основе условия равенства спроса и предложения финансовых активов, рассматривая рынок в полном объеме как совокупность всех инвесторов и всех ценных бумаг (активов). В этом случае доля акций типа i в портфеле 0* просто равна доле всех акций типа i на рынке. Поэтому О* и называют рыночным портфелем. Алгоритм Марковица-Тобина дает решение задачи составления оптимального портфеля. Но в ситуации, когда нужно исследовать очень большое количество акций, он нереализуем из-за сложности вычислений (нужно обращать матрицу огромного размера). Эдвин Элтон, Мартин Грубер и Манфред Падберг предложили простой и изящный алгоритм вычисления портфеля 0* в предположении, что набор рассматриваемых активов можно описать моделью с одним индексом. В моделях с одним индексом рассматривается рыночный индекс I, характеризующий поведение фондового рынка в целом. На Западе очень популярен индекс Доу-Джонса, на нашем фондовом рынке — индекс РТС. Для рассматриваемого (базового) индекса I вводится естественное понятие доходности

![]()

где PV 0 — значение индекса в начале исследуемого периода; С I — значение индекса в конце рассматриваемого периода. Доходность r i ведет себя как случайная величина с определенным средним r 1 и дисперсией ? r 2. Базовая доходность r 1 каким-то образом связана с доходностью финансовых активов r j, что измеряется ковариациями ? ij. В рамках модели с одним индексом предполагается, что доходности рассматриваемых активов представляются в виде

![]()

Следует подчеркнуть, что условия (4) и (5) — следствие выбора коэффициентов (1) и (2), а условие (6) — априорное допущение, которое нуждается в проверке в каждой конкретной рыночной ситуации. Алгоритмы Элтона-Грубера-Падберга и Марковица реализуют общий подход — при заданном у ровне ожидаемой доходности минимизировать риск. Стефан Росс в 1976 г. разработал другой подход к управлению портфелем. Его теория, известная как теория арбитражного ценообразования (APT, Arbitrage Pricing Theory), в некотором смысле менее сложна, чем рыночная теория Шарпа. В ее основе лежит предположение о том, что каждый инвестор стремится увеличить доходность своего портфеля, не увеличивая при этом возможный риск. Для достижения этой цели инвестор составляет арбитражный портфель. При формировании арбитражного портфеля используется модель с одним индексом. Арбитражным портфелем называют любой портфель А = (А 1, А 2,..., А n) с условиями:

Условие (7) означает, что для составления портфеля А не требуется дополнительных ресурсов. Условие (8) означает, что арбитражный портфель не чувствителен к базовому фактору. Условие (9) означает, что ожидается положительная доходность портфеля А. Арбитражный портфель формируется таким образом, чтобы его риск был существенно меньше риска текущего портфеля. Еще предпочтительнее, чтобы риск арбитражного портфеля был близок к нулю:

![]()

Допустим, что у нас есть старый (текущий) портфель и мы сформировали некоторый арбитражный портфель А с условиями (7-10). Тогда мы строим новый текущий портфель:

![]()

с компонентами

![]()

Ожидаемая доходность этого портфеля равна:

![]()

В силу свойства (9) она выше ожидаемой доходности старого портфеля р.

Риск нового портфеля остался на прежнем уровне:

![]()

Последнее значение следует из известного неравенства

![]()

Такова суть подхода к управлению портфелем на основе арбитражной теории ценообразования. Надо сказать, что получение безрисковой прибыли путем использования разных цен на ценные бумаги, что собственно и называется арбитражем, является широко распространенной инвестиционной тактикой. Инвесторы стремятся получить доходы при каждой возможности: продавая ценные бумаги по высокой цене и одновременно приобретая такие же ценные бумаги по относительно низкой цене. Для реализации арбитражного подхода как правило используется факторный анализ курса ценных бумаг. При этом делается предположение о том, что можно увеличить доходность своего портфеля без увеличения риска. Однако существует ряд систематических факторов, влияющих на риск и доходность ценной бумаги, что серьезным образом препятствует широкому применению модели APT на практике

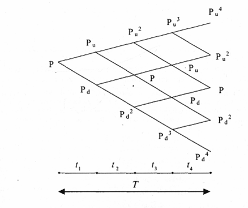

Дерево распределения цены акций

Сущность процедуры последовательного дисконтирования с целью определения стоимости опциона в каждой точке пересечения ветвей дерева.

Анализируя динамику курса акций без дивидендов на каждом временном периоде, можно построить дерево распределения цены акции для всего периода действия опционного контракта (рис. 2). Если известна начальная цена акции, равная Р а, то за первый период t l ее курс может составить Р и или P d. За второй период t 2 соответственно или Р и 2 или Р d 2 и т. д.

Рисунок 2. Дерево распределения цены акции для четырёх временных периодов.

Поскольку период действия опционного контракта рассчитан, как правило, на большое число интервалов времени, то делается допущение, что прирост курсовой стоимости и равен 1, деленной на процент падения курсовой стоимости, т.е. и = 1 / d. К моменту истечения срока действия контракта цена опциона может принимать два значения, а именно, О или Р-Е для опциона «колл» и О или E - P для опциона «пут», где Е — цена исполнения опциона; Р — курс акции. Для того чтобы рассчитать стоимость опциона в начале периода Т, необходимо определить стоимость опциона для начала каждого периода t, т.е. в каждой точке пересечения ветвей дерева. Эту задачу решают последовательным дисконтированием. Если известна стоимость опциона в конце периода Т, то для получения его стоимости в начальном периоде выполняется дисконтирование. В условиях отсутствия риска ожидаемый доход от акции на период t должен составить Се rt, где r — непрерывно начисляемая с помощью сложных процентов ставка без риска. С учетом значения математического ожидания ожидаемый доход будет равен:

Cеn = pCu+(1-p)Cd

или