Реферат: Биноминальная модель оценки стоимости (премии) опционов

из этой формулы найдем:

р=Еn-d/u-d

Определение процента прироста или падения курсовой стоимости акций, определение вероятности повышения или понижения курса акций. Прирост или падение курсовой стоимости акции, зависит от фактора времени, в течение которого могут наблюдаться изменения курса ценной бумаги и ее стандартного отклонения. Отсюда вытекают следующие зависимости:

![]()

где и и d — соответственно «верхнее» и нижнее положение курсовой стоимости акции.

Таким образом, формулы позволяет оценить вероятность повышения или понижения курса акций.

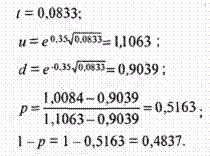

Пример. Пусть курс акций в начале периода равен 40 дол., стандартное отклонение цены акции — 35%, непрерывно начисляемая ставка без риска 10%. Определить вероятность повышения и понижения курса акций через месяц.

Используя указанные формулы расчета, получим:

Следовательно, вероятность повышения курса акции через один месяц составляет 0,5163, а вероятность его понижения — 0,4837. Зная значения и и d, можно рассчитать курсовую стоимость акции для любого периода времени, т.е. для каждой точки пересечения ветвей дерева, к примеру указанного на рис.2. Если же рассматривается биноминальная модель для акций, по которым выплачиваются дивиденды, что в основном сказывается на размере премии, то курс акций на дату учета снижается на величину выплачиваемого дивиденда. Соответственно, дерево распределения цены акции принимает с учетом допущения вид, аналогичный указанному выше. Последовательным дисконтированием цен опциона (с учетом вероятности повышения и понижения стоимости актива на каждом интервале времени) получают значение его цены в момент заключения контракта. При этом чистая цена акции уменьшается на величину приведенной (дисконтированной) стоимости дивиденда, имеющего место в течение срока исполнения опциона.

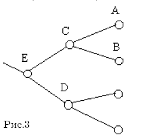

Дерево распределения премии европейского опциона

На рисунке 3 показаны узлы А и В, отвечающие моменту времени Т, и узлы С и D отвечающие моменту времени Т − ∆ t, узел Е отвечающий моменту времени Т − 2∆ t. Пусть S – цена акции для узла С, S' – цена акции для узла В, и S" – цена акции для узла А. V' – цена опциона для узла В, и V" – цена опциона для узла А. Цены опциона для всех узлов, отвечающих моменту времени Т, определяются однозначно. Например если мы рассматриваем опцион «колл», то его цена для узлов В и А определяется по следующим формулам:

![]()

Если мы рассматриваем опцион «пут», то:

![]()

От конкретного способа определения цен опциона для узлов, отвечающих моменту времени Т, последующие этапы алгоритма не зависят. Важно, что для момента времени Т для всех узлов цена опциона известна. Ближайшей задачей является определение цены опциона V для узла С. В момент времени Т − ∆ t, находясь в узле С, мы хотим составить портфель из акций и безрисковых облигаций (с погашением в момент времени Т) так, чтобы при любом возможном для узла С исходе (т.е. при переходе либо в узел А либо в узел В), цена этого портфеля в момент времени Т совпала бы с ценой опциона. Т.е. цена этого портфеля должна быть равна V' в узле В и V" в узле А. Портфель с таким свойством, если он существует, называется синтетическим опционом. Если удастся построить такой портфель, то его цена в момент времени Т − ∆ t и должна быть принята за цену опциона для узла С. Противное означало бы наличие арбитража.

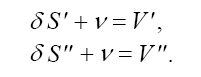

Построим для момента времени Т − ∆ t и цены акции S (т.е. для узла С) синтетический опцион из δ акций и ν безрисковых облигаций (с погашением в момент времени Т). Должны выполняться условия:

Эта система алгебраических уравнений имеет единственное решение:

Таким образом:

![]()

Формулы (2) и (3) определяют цену опциона для узла С. Аналогично может быть определена цена опциона для узла D а также для всех остальных узлов отвечающих моменту времени Т − ∆ t.

Обозначим цену опциона через V' для узла D, и через V" – цену опциона для узла. С, тогда цена опциона для узла Е может быть рассчитана по формулам (2) и (3) только вместо

![]()

в формуле (3) должно стоять:

![]()

Тем же способом можно определить цену опциона и для всех остальных узлов биноминального дерева, в том числе и для узла отвечающего моменту времени 0. Это и есть искомая цена опциона.