Реферат: Биноминальная модель оценки стоимости (премии) опционов

Биноминальная модель может быть использована и для расчетов цен американского опциона. Рассмотрим, например, американский пут. Обратимся к следующей формуле:

![]()

К – цена исполнения опциона, S – цена акции для узла С, V' и V" – цены опциона для узлов В и А, цена американского опциона пут, рассчитывается по формуле:

![]()

Причем пут, должен быть исполнен в узле С если:

![]()

и не должен быть исполнен в противном случае. Естественно, что при расчете цены для узла Е в качестве цены опциона в узле С должна быть принята именно так найденная цена V. Поэтому цена опциона в узле Е включает в себя возможность раннего исполнения не только в этом узле, но и возможность раннего исполнения в узлах С и D. Цены американского опциона колл совпадают с ценой европейского опциона колл, если по акции не выплачиваются дивиденды. Для опционов пут положение совсем другое. Например, при значении волатильности σ = 0,04 цена американского пута почти втрое выше, чем европейского. Обратим также внимание на высокую зависимость цены от волатильности. Например, для европейского опциона пут увеличение пута в 5 раз приводит к увеличению цены опциона более чем в 25 раз. Это обстоятельство является очень важным, поскольку волатильность цены акции – это тот параметр, при выборе которого имеется произвол. При более аккуратных расчетах волатильность считают не числом, а случайным процессом.

Специфика и общие черты определения премий европейского и американского опциионных контрактов

Суть опциона состоит в том, что по нему одна из сторон (покупатель опциона) может по своему усмотрению либо исполнить контракт, либо отказаться от его исполнения. За полученное право выбора покупатель опциона выплачивает продавцу определенное вознаграждение, называемое премией. Продавец опциона должен исполнить свои контрактные обязательства, если покупатель (держатель) опциона решает исполнить опционный контракт. Покупатель может продать/купить базисный актив опционного контракта только по той цене, которая в контракте зафиксирована и называется ценой исполнения. Опционы различаются по стилю: Европейский опцион, или опцион Европейского стиля (European option, European style) и Американский опцион, или опцион Американского стиля (American option, American style).

Основное различие между ними в том, что они имеют разные условия исполнения по срокам. Далее можно будет увидеть, что в силу влияния такого фактора, как срок жизни опционного контракта, стоимости (премии) европейского и американского опционов различны.

Европейский опцион может быть исполнен в течение очень ограниченного периода времени в районе" срока истечения опциона, Формально считается, что это день, который определен в качестве даты исполнения опционных контрактов. Однако практика размещения приказов и процедура сверки предопределяют несколько более широкие границы, которые тем не менее все равно укладываются в некоторое количество часов, не слишком сильно расширяющих горизонты.

Американский опцион может быть исполнен в любой момент времени до истечения срока опциона, Для такого опциона исполнение определяется исключительно правилами, которые действуют в текущий момент времени в отношении сроков поставки актива, лежащего в его основе, а также возможностей брокера, через которого осуществляются one. рации на рынке. Также могут существовать ограничения в количестве исполняемых опционных контрактов на протяжении одного торгового дня. Обычно это — 2000 опционных контрактов.

Премия состоит из двух компонентов: внутренней стоимости и временной стоимости. Внутренняя стоимость – это разность между текущим курсом базисного актива и ценой исполнения опциона. Временная стоимость – это разность между суммой премии и внутренней стоимостью. Чем больше срок действия опционного контракта, тем больше временная стоимость, так как риск продавца больше, и, естественно, больше сумма его премии.

Для покупателя опциона колл можно сформулировать общее правило действия: опцион колл исполняется, если спотовая цена базисного актива к моменту истечения срока действия контракта (европейский опцион) или на любой момент его действия (американский опцион) выше цены исполнения, и не исполняется, если она равна или ниже цены исполнения. Прибыль держатель опциона получит тогда, когда курс актива превысит сумму цены исполнения и премии, уплаченной продавцу. Чем выше по сравнению с ценой исполнения опциона спотовая цена базисного актива, тем больше выигрыш покупателя, так как он исполнит опционный контракт по меньшей цене и продаст базисный актив на спотовом рынке по более высокой цене.

Общее правило действия для покупателя опциона пут можно сформулировать следующим образом. Опцион пут исполняется, если к моменту истечения срока действия контракта (европейский опцион) или на любой момент его действия (американский опцион) спотовая цена базисного актива меньше цены исполнения, и не исполняется, если она равна или выше цены исполнения. Максимальный проигрыш для покупателя опциона пут составляет лишь величину уплаченной премии, выигрыш может быть большим, если спот-цена базисного актива сильно упадет.

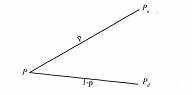

Динамика курса акций для одного периода биноминальной модели

Биноминальная модель основывается на концепции формирования инвестиционного портфеля без риска. Поэтому для дисконтирования используется процент, равный ставке без риска для инвестиций, соответствующих времени действия опционного контракта. Для этого весь период действия опционного контракта разбивается на ряд интервалов времени t, в течение каждого из которых курс акций может «пойти» вверх с вероятностью р или вниз с вероятностью 1- р (см. рис. 4). В конце периода акция соответственно стоит Р и или Р d, где и - процент прироста курсовой стоимости акций, поэтому u > 1, a d - процент падения курсовой стоимости, т.е. d < 1.

Рисунок 4. Динамика курса акции для одного периода биноминальной модели.

Практическое значение биноминальной модели определения премии опционных контрактов

Модели оценки опционов - это разновидности стандартной модели дисконтированного денежного потока с той лишь поправкой, что в них учитывается возможность изменения управленческих решений в будущем по мере поступления новой информации. Особенно полезными модели оценки опционов обещают быть в тех случаях, когда нужно оценить стоимость стратегической и оперативной гибкости, - в частности, возможности, открыть и закрыть предприятие, прекратить ту или иную деятельность, а также с использованием различных возможностей, связанных с будущим состояние внешней среды.

До недавнего времени теория опционов не считалась особо важным разделом теории управления финансами корпорации (в отличие от теории инвестиций). Действительно, в финансовой практике корпораций она применяется лишь для того, чтобы помочь объяснить характерные особенности таких финансовых инструментов. Однако некоторые решения, принимаемые в сфере финансового менеджмента, могут быть лучше проанализированы и поняты именно в рамках теории опционов.

Проекты, осуществляемые фирмами, предполагают "стратегическую оценку", которая не может быть обоснована и исчислена в рамках традиционного анализа дисконтированных денежных потоков. Более достоверная оценка может быть получена с помощью аппарата теории опционов. Многие инвестиционные возможности в реальном секторе экономики могут рассматриваться как своего рода "реальные опционы". По сути, все управленческие решения можно рассматривать в категории теории опционов. Реальный опцион дает возможность его владельцу совершить определенное действие (например, отсрочить исполнение проекта, расширить существующее производство, заключить договор или отказаться от уже начатого проекта, принять то или иное управленческое решение и т.п.), влияющее на будущие денежные потоки или другие параметры бизнеса. Несмотря на то, что реальные опционы можно найти практически в любом бизнесе, их не всегда легко определить.

Биноминальная модель Кокса, Росса и Рубинштейна используется для оценки премии американских опционов, прежде всего опционов пут. Весь период действия опционного контракта разбивается на ряд интервалов времени.

Считается, что в течение каждого из них цена базисного актива может пойти вверх или вниз с определенной вероятностью. Получают значение цены базисного актива для каждого интервала времени, учитывая данные о стандартном отклонении его курса (строят дерево распределения цены), также определяют вероятность повышения и понижения курсовой стоимости актива на каждом отрезке временного интервала. Возможные цены опциона в данное время определяются, опираясь на значения цен актива к моменту истечения опциона.

После этого последовательным дисконтированием цен опциона (с учетом вероятности повышения и понижения стоимости актива на каждом интервале времени) получают значение его цены в момент заключения контракта.

Модели опционного ценообразования (Блэка-Шоулса, Мертона и др.), могут быть использованы для оценки реальных опционов, однако с некоторыми допущениями и особенностями.

Базовые активы не являются торгуемыми.

Изменение цены актива – процесс непрерывный.