Реферат: Исследование посещаемости WEB сайта

Все явления и процессы, характеризующие социально-экономическое развитие и составляющие единую систему национальных счетов, тесно взаимосвязаны и взаимозависимы между собой.

В статистике показатели, характеризующие эти явления, могут быть связаны либо корреляционной зависимостью, либо быть независимыми Корреляционная зависимость является частным случаем стохастической зависимости, при которой изменение значений факторных признаков (х 1 х2 ..., хn ) влечет за собой изменение среднего значения результативного признака.

Корреляционная зависимость исследуется с помощью методов корреляционного и регрессионного анализов.

Корреляционный анализ изучает взаимосвязи показателей и позволяет решить следующие задачи.

1. Оценка тесноты связи между показателями с помощью парных, частных и множественных коэффициентов корреляции

2. Оценка уравнения регрессии.

Основной предпосылкой применения корреляционного анализа является необходимость подчинения совокупности значений всех факторных (х1 х2 .... хn) и результативного (У) признаков r-мерному нормальному закону распределения или близость к нему. Если объем исследуемой совокупности достаточно большой ( n > 50), то нормальность распределения может быть подтверждена на основе расчета и анализа критериев Пирсона, Боярского, Колмогорова, чисел Вастергарда и т. д. Если n < 50, то закон распределения исходных данных определяется на базе построения и визуального анализа поля корреляции. При этом если в расположении точек имеет место линейная тенденция, то можно предположить, что совокупность исходных данных подчиняется нормальному распределению.

Целью регрессионного анализа является оценка функциональной зависимости условного среднего значения результативного признака (У) от факторных (х1. Х2..., хn).

Основной предпосылкой регрессионного анализа является то, что только результативный признак (У) подчиняется нормальному закону распределения, а факторные признаки х1. Х2..., хn могут иметь произвольный закон распределения. В анализе динамических рядов в качестве факторного признака выступает время t При этом в регрессионном анализе заранее подразумевается наличие причинно-следственных связей между результативным (У) и факторными х1. Х2..., хn признаками.

Уравнение регрессии, или статистическая модель связи социально-экономических явлений, выражаемая функцией Y=f(х1. Х2..., хn) является достаточно адекватным реальному моделируемому явлению или процессу в случае соблюдения следующих требований их построения.

1. Совокупность исследуемых исходных данных должна быть однородной и математически описываться непрерывными функциями.

2. Возможность описания моделируемого явления одним или несколькими уравнениями причинно-следственных связей.

3. Все факторные признаки должны иметь количественное (цифровое) выражение.

4. Наличие достаточно большого объема исследуемой выборочной совокупности.

5. Причинно-следственные связи между явлениями и процессами следует описывать линейной или приводимой к линейной формой зависимости.

6. Отсутствие количественных ограничений на параметры модели связи.

7. Постоянство территориальной и временной структуры изучаемой совокупности.

Соблюдение данных требований позволяет исследователю построить статистическую модель связи, наилучшим образом аппроксимирующую моделируемые социально-экономические явления и процессы.

Корреляция случайных величин

Прямое токование термина корреляция — стохастическая, вероятная, возможная связь между двумя (парная) или несколькими (множественная) случайными величинами.

Для числовой оценки возможной связи между двумя случайными величинами: Y(со средним My и среднеквадратичным отклонением Sy) и — X (со средним Mx и среднеквадратичным отклонением Sx) принято использовать так называемый коэффициент корреляции

Rxy= .

.

Этот коэффициент может принимать значения от -1 до +1 — в зависимости от тесноты связи между данными случайными величинами.

Если коэффициент корреляции равен нулю, то X и Y называют некоррелированными. Считать их независимыми обычно нет оснований — оказывается, что существуют такие, как правило — нелинейные связи величин, при которых Rxy = 0, хотя величины зависят друг от друга. Обратное всегда верно — если величины независимы, то Rxy = 0. Но, если модуль Rxy = 1, то есть все основания предполагать наличие линейной связи между Y и X. Именно поэтому часто говорят о линейной корреляции при использовании такого способа оценки связи между СВ.

В отдельных случаях приходится решать вопрос о связях нескольких (более 2) случайных величин или вопрос о множественной корреляции.

Пусть X, Y и Z - случайные величины, по наблюдениям над которыми мы установили их средние Mx, My,Mz и среднеквадратичные отклонения Sx, Sy, Sz.

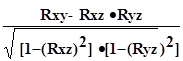

Тогда можно найти парные коэффициенты корреляции Rxy, Rxz, Ryz по приведенной выше формуле. Но этого явно недостаточно - ведь мы на каждом из трех этапов попросту забывали о наличии третьей случайной величины! Поэтому в случаях множественного корреляционного анализа иногда требуется отыскивать т. н. частные коэффициенты корреляции — например, оценка виляния Z на связь между X и Y производится с помощью коэффициента

Rxy.z =

И, наконец, можно поставить вопрос — а какова связь между данной СВ и совокупностью остальных? Ответ на такие вопросы дают коэффициенты множественной корреляции Rx.yz, Ry.zx, Rz.xy, формулы для вычисления которых построены по тем же принципам — учету связи одной из величин со всеми остальными в совокупности.

На сложности вычислений всех описанных показателей корреляционных связей можно не обращать особого внимания - программы для их расчета достаточно просты и имеются в готовом виде во многих ППП современных компьютеров. Например программное обеспечение «Олимп» с помощью которого производится ряд расчетов в этой работе.

Линейная регрессия

В тех случаях, когда из природы процессов в модели или из данных наблюдений над ней следует вывод о нормальном законе распределения двух СВ - Y и X, из которых одна является независимой, т. е. Y является функцией X, то возникает соблазн определить такую зависимость “формульно”, аналитически.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--