Реферат: Исследование посещаемости WEB сайта

Сложность и взаимное переплетение отдельных факторов, обусловливающих исследуемое экономическое явление (процесс), могут проявляться в так называемой мультиколлинеарности. Под

мультиколлинеарностью понимается тесная зависимость между факторными признаками, включенными в модель.

Наличие мультиколлинеарности между признаками приводит к:

• искажению величины параметров модели, которые имеют тенденцию к завышению;

• изменению смысла экономической интерпретации коэффициентов регрессии;

. слабой обусловленности системы нормальных уравнений;

. осложнению процесса определения наиболее существенных факторных признаков.

Одним из индикаторов определения наличия мультиколлинеарности между признаками является превышение парным коэффициентом корреляции величины 0,8 .

Устранение мультиколлинеарности может реализовываться через исключение из корреляционной модели одного или нескольких линейно-связанных факторных признаков или преобразование исходных факторных признаков в новые, укрупненные факторы.

Вопрос о том, какой из факторов следует отбросить, решается на основании качественного и логического анализов изучаемого явления.

Качество уравнения регрессии зависит от степени достоверности и надежности исходных данных и объема совокупности. Исследователь должен стремиться к увеличению числа наблюдений, так как большой объем наблюдений является одной из предпосылок построения адекватных статистических моделей.

Аналитическая форма выражения связи результативного признака и ряда факторных называется многофакторным (множественным) уравнением регрессии, или моделью связи.

Уравнение линейной множественной регрессии имеет вид:

Y=A0+A1X1+….AkXk

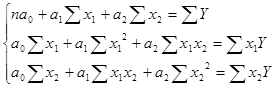

Коэффициенты Аn вычисляются при помощи систем нормальных уравнений. Например система нормальных уравнений для вычисления коэффициентов регрессии для уравнения линейной регрессии с двумя факторными признаками:

![]()

где An=an

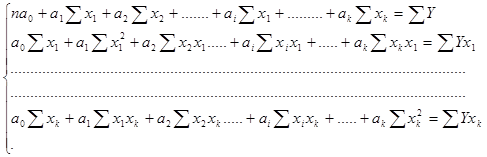

Общий вид нормальных уравнений для расчета коэффициентов регрессии:

Оценка существенности связи, принятие решения на основе уравнения регрессии.

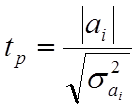

Проверка адекватности моделей, построенных на основе уравнений регрессии, начинается с проверки значимости каждого коэффициента регрессии.

Значимость коэффициентов регрессии осуществляется с помощью

t-критерия Стьюдента:

![]()

- дисперсия коэффициента регрессии.

Параметр модели признается статистически значимым, если tp>tкр

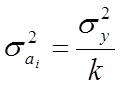

Наиболее сложным в этом выражении является определение дисперсии, которая может быть рассчитана двояким способом.

Наиболее простой способ, выработанный методикой экспериментирования, заключается в том, что величина дисперсии коэффициента регрессии может быть приближенно определена по выражению:

![]()