Реферат: Характеристика модели Баумоля

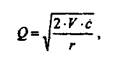

Оптимальный остаток денежных средств определяется по формуле.

|

где Q - оптимальный остаток денежных средств;

F - прогнозируемая потребность в денежных средствах в периоде (год,

квартал, месяц);

с - единовременные расхода по конвертации денежных средств в ценные

бумаги;

г - приемлемый и возможный для предприятия процентный доход по

краткосрочным финансовым вложениям.

Средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (К) равно:

![]()

Общие расходы (СТ) по реализации такой политики управления денежными средствами составят:

![]()

Первое слагаемое в этой формуле представляет собой прямые расходы, второе — упущенную выгоду от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

2. Опишите косвенный метод расчета движения денежных средств

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Суть косвенного метода состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом исходят из того, что в деятельности каждого предприятия имеются отдельные, нередко значительные по величине виды расходов и доходов, которые уменьшают (увеличивают) прибыль предприятия, не затрагивая величину его денежных средств. В процессе анализа на сумму указанных расходов (доходов) производят корректировку величины чистой прибыли таким образом, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах, и:

-позволяет показать взаимосвязь между разными видами деятельности предприятия;

-устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность получения доходов, отражаемых в учете реального поступления денежных средств.

Косвенный метод анализа реализуется на корректировках чистой прибыли отчетного периода, в результате которых последняя становится равной чистому денежному потоку (приросту остатка денежных средств). Такие корректировки условно подразделяются на три группы по характеру хозяйственных операций:

1. Корректировки, связанные с несовпадением времени отражения доходов и расходов в бухгалтерском учете с притоком и оттоком денежных средств по этим операциям.

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на формирование прибыли, но вызывающими движение денежных средств.

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет показателя прибыли, но не вызывающие движение денежных средств.

Для проведения расчетов необходимо воспользоваться данными оборотной ведомости по счетам бухгалтерского учета, а также отдельными аналитическими записями.

Процедура корректировочной величины по счетам учета дебиторской задолженности заключается в определении приращения сальдо за анализируемый период по счетам дебиторов. На суму этого приращения будет корректироваться финансовый результат анализируемого периода. Если приращение будет положительным, то сумму прибыли необходимо уменьшить на эту величину, а если отрицательным - увеличить.

Корректировки прибыли в связи с начислением амортизации производятся на сумму начисленной амортизации за анализируемый период (кредитовые обороты по счетам 02, 05) при этом сумма прибыли увеличивается.

Механизм расчета корректировки чистой прибыли в соответствии с косвенным методом анализа движения денежных средств представлен в табл. 1.

Таблица 1

Механизм расчета корректировки чистой прибыли на основе косвенного метода анализа денежных потоков

| Показатель | Номер формы, код строки |

|

Чистая прибыль К-во Просмотров: 631

Бесплатно скачать Реферат: Характеристика модели Баумоля

|