Реферат: Облік безготівкових розрахунків у бюджетних установах

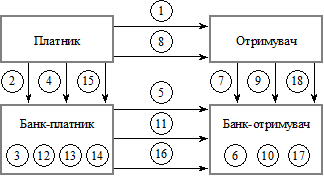

7 — повідомлення отримувачеві про відкриття акредитива;

8 — відвантаження товару;

9 — подання двох реєстрів;

10 — перевірка реєстрів;

11 — передання всіх документів до банку-платника;

12 — перевірка документів відповідно до вимог акредитива;

13 — списання коштів із рахунка клієнта;

14 — списання коштів із позабалансового рахунка;

15 — повернення 2-го примірника і документів платникові;

16 — кредитове повідомлення;

17 — зарахування коштів на рахунок клієнта.

Рис. 3.2. Акредитивна форма розрахунків (непокритий акредитив)

Меморіальні ордери застосовуються для оформлення внутрішньобанківських операцій, операцій щодо списання коштів із рахунка платника, здійснення договірного списання з рахунка клієнта на підставі його письмового доручення або розпорядження стягувача про списання коштів із рахунка платника.

3. Розрахункові чеки

Розрахункові чеки використовуються в безготівкових розрахунках підприємств та фізичних осіб з метою скорочення розрахунків готівкою за отримані товари (виконані роботи, надані послуги). Такі чеки призначені лише для безготівкових перерахувань із рахунка чекодавця на рахунок одержувача коштів і не підлягають оплаті готівкою (фізичні особи можуть обмінювати розрахунковий чек на готівку або отримувати здачу із суми розрахункового чека, але не більш як 20 % суми чека).

Для гарантованої оплати розрахункових чеків чекодавці бронюють кошти в банку на окремому аналітичному рахунку «Розрахунки чеками».

Строк дії чекової книжки — один рік, розрахункового чека, що видається фізичній особі для одноразового розрахунку, — 3 місяці.

Чекова книжка може видаватися для розрахунків з будь-яким конкретним постачальником або з різними постачальниками.

Чек із чекової книжки виписується під час здійснення платежу і видається в разі отримання товарів, виконаних робіт та наданих послуг. Виписуючи чек, чекодавець неодмінно переписує залишок ліміту з корінця попереднього чека на корінець нового й зазначає новий залишок ліміту. При цьому він має додержувати всіх правил заповнення.

Розрахункові чеки та чекові книжки є бланками суворого обліку. Виготовляються на замовлення комерційного банку за зразком, затвердженим Національним банком України, брошуруються в чекові книжки по 10, 20, 25 сторінок, а для розрахунків, що їх виконують фізичні особи для здійснення одноразових операцій, виготовляються як окремі бланки.

Форми розрахункових документів для здійснення розрахункових операцій установа вибирає самостійно, обумовлюючи свій вибір під час укладання договорів на обслуговування. З огляду на технічні можливості установи та обслуговуючого банку документи можуть подаватися туди як на паперових носіях, так і в електронних версіях з використанням програмно-технічного комплексу «Клієнт—банк».

Порядок здійснення безготівкових і готівкових розрахунків бюджетних установ у разі фінансування через органи Державного казначейства має свої особливості, які випливають з того, що функцію обслуговуючого банку виконує останнє. Нині Державне казначейство України має всі можливості самостійно, без залучення банківської системи, обслуговувати бюджетні кошти, крім операцій з готівкою. Щоб забезпечити готівковий обіг у бюджетній сфері, Державне казначейство через рахунки 257-ї групи Плану рахунків бухгалтерського обліку комерційних банків України, відкриті на ім’я його органів, залучає комерційні банки. Умови обслуговування зазначених рахунків визначаються на договірних засадах.

Відповідно до статті 48 Бюджетного кодексу України застосовується казначейська форма обслуговування Державного бюджету України, яка передбачає здійснення Державним казначейством України:

1) операцій з коштами державного бюджету;

2) розрахунково-касового обслуговування розпорядників бюджетних коштів.

Починаючи з 2001 року всі кошти бюджетних установ набувають статусу коштів Державного бюджету України (зокрема власні надходження бюджетних установ і організацій). Правові та організаційні взаємовідносини, що виникають під час здійснення видатків розпорядників та одержувачів бюджетних коштів із реєстраційних та спеціальних реєстраційних рахунків, органи Державного казначейства України регулюють відповідно до Порядку виконання державного бюджету за видатками, затвердженого наказами ГУ ДКУ від 22.01.2001 № 3 та від 10.08.2001 № 140, який регулює процес здійснення видатків державного бюджету в національній валюті проведенням грошових розрахунків.

Казначейська система виконання державного бюджету передбачає акумулювання всіх коштів державного бюджету на рахунках, що відкриваються в органах Державного казначейства.

Здійснення видатків та оплату витрат органи Державного казначейства провадять за наявності данихпро територіальне розташування мережі установ, підприємств і організацій на відповідній території та на підставі затверджених кошторисів доходів і видатків, а також планів асигнувань.