Реферат: Облік безготівкових розрахунків у бюджетних установах

Оплата рахунків розпорядників коштів бюджету та виплата готівки здійснюються лише за наявності в обліку органів Державного казначейства їхніх зобов’язань і/або фінансових зобов’язань та залишків коштів на рахунках розпорядників. Механізм використання коштів бюджету та обліку зобов’язань затверджено Наказами Державного казначейства України від 19.10.2000 № 103 зі змінами й доповненнями від 31.012002 № 16 та від 12.10.2001 № 180 «Про Порядок обліку зобов’язань розпорядників коштів бюджету в органах Державного казначейства».

4. Платіжне доручення, платіжна вимога, платіжна вимога-доручення

Підставою для здійснення видатків розпорядників коштів є платіжні доручення. Вони застосовуються для розрахунків за фактично отримані матеріальні цінності (виконані роботи, надані послуги) у порядку попередньої оплати з метою завершення розрахунків за актами попереднього звіряння взаємної заборгованості, переказу бюджетних коштів підвідомчим установам, перерахування сум, які належать фізичним особам (заробітної плати, стипендії, пенсії та інших грошових доходів) на їхні рахунки, що відкриті в установах банків.

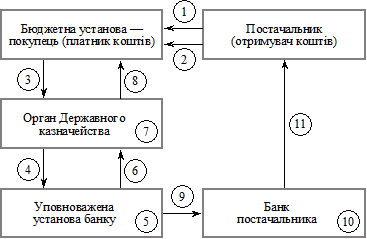

Порядок розрахунків платіжними дорученнями через органи Державного казначейства ілюструє рис. 3.3, де використано такі позначення:

1 — постачальник відвантажує продукцію (виконує роботи, послуги);

2 — постачальник виставляє рахунок-фактуру за продукцію (роботи, послуги);

3 — бюджетна установа подає до органу Державною казначейства платіжні доручення за реєстром;

4 — орган Державного казначейства подає до вповноваженого банку платіжні доручення;

5 — уповноважений банк списує кошти з казначейського рахунка;

6 — уповноважений банк надсилає до органу Державного казначейства виписки з казначейського рахунка з доданими платіжними дорученнями;

7 — орган Державного казначейства списує з реєстраційних рахунків кошти;

8 — орган Державного казначейства надсилає бюджетній установі виписки з реєстраційних рахунків з доданими платіжними дорученнями;

9 — уповноважена установа банку передає засобами електронного зв’язку або надсилає платіжне доручення на відповідну суму до банку постачальника;

10 — банк постачальника зараховує кошти на рахунок отримувача коштів;

11 — банк постачальника надсилає виписку з рахунка постачальникові (отримувачеві) коштів.

Рис. 3.3. Розрахунки платіжними дорученнями

через органи Державного казначейства

Платіжне доручення — це письмове доручення розпорядника коштів перерахувати відповідну суму з реєстраційного рахунка на рахунок отримувача коштів.

Платіжні доручення, підготовлені власниками рахунків, підтверджуються документами, які свідчать про цільове спрямування коштів (рахунки, рахунки-фактури, накладні, товарно-транспортні накладні, трудові угоди, договори на виконання робіт, звіти про результати здійснення процедур закупівель товарів і послуг за державні кошти). Щодо окремих видатків Міністерства оборони України та інших органів виконавчої влади, які становлять державну таємницю (перелік таких видатків узгоджується з Державним казначейством України та відповідними органами виконавчої влади), незалежно від суми разового платежу підтверджувальні документи не подаються.

Порядок оформлення та подання платіжних доручень органам Державного казначейства регламентується вимогами щодо обліку зобов’язань, згідно з якими розпорядник коштів як споживач повинен сплатити належну суму виконавцеві за умови реалізації цих зобов’язань. Платіжні доручення подаються до органів Державного казначейства у двох примірниках за формою, установленою Національним банком України (табл. 3.1).

Таблиця 3.1

| Платіжне доручення № 1889 від 5 червня 2002 р. | 0410001 | |||||||||

|

Одержано банком «__» ____________ 200__ р. | ||||||||||

| ПЛАТНИК УПРАВЛІННЯ ДЕРЖАВНОГО КАЗНАЧЕЙСТВА В М. КИЄВІ | ||||||||||

| Код за ЄДРПОУ | ИНН 24262621 | |||||||||

| Банк платника | Код банку | ДЕБЕТ рах. № | СУМА | |||||||

| УДК у м. Києві | 820019 | 392150304103 | 5100,00 | |||||||

| Одержувач КИЇВЕНЕРГО (ДОГ. 340814) | ||||||||||

| Код за ЄДРПОУ | ИНН 00131305 | |||||||||

| Банк платника | Код банку | КРЕДИТ рах. № | ||||||||

| АБ Енергобанк м. Києва | 300272 | 26004359503 | ||||||||

| Сума словами П’ять тисяч сто гривень 00 коп. | ||||||||||

| Призначення платежу | ||||||||||

| За КПІ 22116000381 Оплата за теплоенергію за 05.2002 р. згідно з договором | ||||||||||

| 340814 від 20.04.99 КЕКВ 1161. | ||||||||||

| Сума = 4249,98 | ПДВ = 850,02 | |||||||||

| Підпис ______________ | Проведено банком | |||||||||

| М. П. | «__» _____________ 200__ р. | |||||||||

| ______________ | Підпис банку | |||||||||

Дата платіжного доручення має відповідати даті його фактичного подання або даті наступного дня, якщо документи надійшли в післяопераційний час. Строк дії платіжного доручення встановлюється в межах 10 календарних днів з дня його виписування, день заповнення платіжного доручення не враховується.

Платіжні доручення перевіряються щодо правильності заповнення реквізитів та призначення платежу. Це така інформація:

· назва документа;

· номер документа, число, місяць, рік складання;

· назва та код (номер) установи-платника та отримувача коштів, номер рахунків за дебетом та кредитом;

· назва установи банку, органу Державного казначейства України (отримувача та платника коштів) і номер коду та сума платежу (цифрами й літерами);