Реферат: Облік безготівкових розрахунків у бюджетних установах

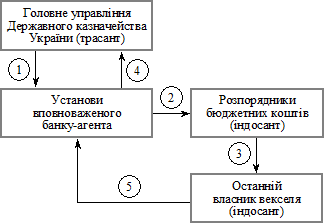

Схему простого вексельного обігу наведено на рис. 3.4, де використано такі позначення:

1 — одержання затвердженого зведеного реєстру розподілу коштів, визначених на видачу казначейських векселів;

2 — видача казначейських векселів розпорядником коштів;

3 — індосамент казначейського векселя;

4 — отримання затвердженого зведеного реєстру векселедержателів, які подали заяву на погашення казначейських векселів;

5 — погашення казначейських векселів.

Рис. 3.4. Схема розрахунків казначейськими векселями

Для обліку казначейських векселів призначено активний рахунок № 34 «Короткострокові векселі одержані», який має два субрахунки:

· № 341 «Векселі, одержані в національній валюті»;

· № 342 «Векселі, одержані в іноземній валюті».

Погашення казначейськими векселями кредиторської заборгованості за надані послуги та отримані товари бюджетні установи відбивають у бухгалтерському обліку розглянутими далі проведеннями.

1. Одержання казначейських векселів — здійснення фінансування за їхній рахунок:

Дебет субрахунка № 341«Короткострокові векселі одержані».

Кредит субрахунка № 701 «Асигнування з бюджету на видатки установи та інші заходи».

2. Погашення кредиторської заборгованості за надані послуги та отримані товари:

Дебет субрахунка № 364 «Розрахунки з іншими дебіторами».

Кредит субрахунка № 341 «Короткострокові векселі одержані».

ВИСНОВКИ

Здійснивши дослідження теоретичних і методологічних положень з обліку та аудиту безготівкових розрахункових операцій можна зробити певні висновки.

В Україні давно назріла потреба в удосконаленні системи безготівкових платежів і створенні ефективного грошово-кредитного обслуговування бюджетних установ. Від успішного розв'язання цієї проблеми значною мірою залежить ефективність функціонування економіки в цілому і кожної окремої бюджетної установи. Переорієнтація банківської діяльності з грошової спекуляції на роботу з платіжними вимогами і зобов'язаннями; відродження комерційного кредиту та надання боргам майнового статусу; створення умов для безперешкодного перетворення грошових вимог і зобов'язань на гроші, їх взаємного погашення і переуступання - дозволить вирішити проблему неплатежів в Україні.

Основу побудови бухгалтерського обліку безготівкових розрахунків визначають основні принципи їх організації. При цьому, інформаційні зв'язки між первинними документами, реєстрами аналітичного та синтетичного обліку, бухгалтерською звітністю в значній мірі залежать від форми та порядку здійснення безготівкових розрахунків.

Безготівкові розрахунки здійснюються відповідно до Інструкції про безготівкові розрахунки в Україні, затвердженої Постановою правління НБУ від 29.03.2001 № 135 за такими формами розрахункових документів: меморіальні ордери, платіжні доручення, платіжні вимоги-доручення, розрахункові чеки, акредитиви, векселі, інкасові доручення.

Використання банківських платіжних карток, акредитивів та векселів як платіжних документів регулюється окремими нормативно-правовими актами Національного банку України. Виділивши потивні і негативні сторони векселя, можна визначити, чи потрібно тій чи іншій бюджетній установі використовувати вексель.

Позитивним у застосуванні вексельної форми розрахунків є:

1. Для покупця:

- зменшення потреби в оборотних засобах;

- залучення до оплати третьої особи, що має засоби;

- можливість використання для оплати товарів векселів, отриманих від