Реферат: Проектування інформаційної системи підприємства Інвестиційна діяльність

= стаття Пасиву балансу – р. 605 „Поточні зобов’язання за розрахунками за реалізовані необоротні активи і групи вибуття” – сальдо субрахунку 680.

= стаття Пасиву балансу – р.330 „Інший додатково вкладений капітал”(рах.422-425): показується суми дооцінки, уцінки необоротних активів і поточних фінансових інвестицій тощо.

Необхідно зазначити, що розділ І Пасиву балансу відображає лише початковий та кінцевий результат звітного року, а інвестору необхідна інформація щодо подій і операцій , які визначали цей кінцевий результат.

Таку інформацію інвестор може знайти у формі 4 „Звіт про власний капітал”. У цій формі вказується інформація щодо причин зменшення власного капіталу підприємства. А це є дуже важливою інформацією при обліку фінансових інвестицій за методом участі в капіталі.

Вважливими показниками звіту про власний капітал є показники ІІ-го і ІV-го розділу цієї форми. В другому розділі відображаються зміни у власному капіталі у результаті переоцінення активів. В четвертому розділі наводяться дані, що характеризують розподіл прибутку на виплату власникам і т.д.

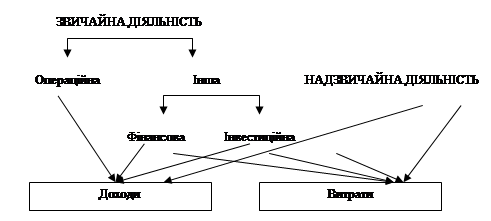

Хоча прийнятими нормативними актами чітко визначена структура діяльності, яку може здійснювати підприємство, а саме операційна, фінансова та інвестиційна діяльності, які об’єднуються у звичайну, у формі 2 „Звіт про фінансові результати” діяльність підприємства має іншу структуру(див. рис.3).

Рис.3. Класифікація доходів, витрат і результатів у Звіті про фінансові результати.

Отже, фінансовий результат від інвестиційної діяльності згідно з ПСБО№3 визначається в розрізі звичайної діяльності:

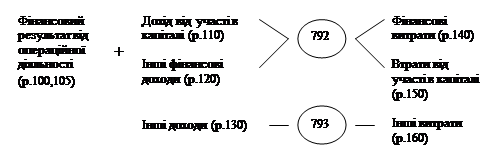

Як бачимо, бухгалтеру слід будувати систему обліку і звітності про фінансові результати. За вказаними напрямками доцільно також будувати структуру синтетичних рахунків класу 7, призначених для обліку доходів, а при визначені субрахунків першого рівня необхідно більш глибоко обґрунтовувати інформацію за кожним напрямком діяльності. Відповідно напрямом обліку доходів повинні відповідати елементи і статті витрат за видами діяльності, для яких теж доцільно відкривати рахунки першого та другого порядку у класі 9.

Інформацію щодо надходження або видачу коштів для інвестиційної діяльності подає форма 3 „Звіт про рух грошових коштів”.

Рух коштів в результаті інвестиційної діяльності визначається на основі аналізу:

= змін у статтях необоротних активів;

= зміни у статтях поточних фінансових інвестицій;

= статей звіту про фінансові результати.

Результати такого аналізу відображаються у ІІ-му розділі Звіту, який показує надходження і виплати у рамках інвестиційної діяльності і визначає чистий рух грошових коштів в результаті інвестиційної діяльності.

Висновки

Отже, поняття «система» є абстракцією не тільки щодо властивостей реальних об’єктів, а й щодо зв’язків між ними.

У філософській літературі справедливо відмічається, що в паш час наука виявляє в об'єктах природи та суспільства предмети дослідження значно більш складніші, ніж ті, що бачила в них наука XIX сторіччя. Ця зростаюча складність об'єктів дослідження'перебуває у фокусі сучасних методологічних проблем.

Поширення та поглиблення досліджень природи та суспільства, розвиток та удосконалення наукових знань викликало до життя системне уявлення про оточуючий пас світ, привело до виникнення нових напрямів наукоіюї методології, важливішим з яких слід визнати системний підхід.

Системний підхід можна вважати продуктом XX сторіччя. Хоча було б неправильно думати, що, наприклад, у минулому сторіччі наука не вивчала різні системи. Добре відомо, що астрономія успішно вивчала сонячну планетарну систему, а математика – різні системи обчислення. Філософське осмислення та аналіз систем можна знайти в працях Бекона, Гегсля, Міля, Маркса.

Системний підхід можна застосовувати на різних рівнях — від якоїсь ділянки до всього підприємства. У кожному випадку об'єкт управління розглядається як цілісна система. Управління ним тим ефективніше, чим оптимальніше підібрані елементи системи і скоординовані дії. Вказане правило необхідно пам'ятати під час вибору ресурсів.

Будь-яка система існує лише тоді, коли діє. Причому однієї дії іноді недостатньо: система повинна постійно розвиватись. Імпульсом розвитку підприємства як економічної системи є конкуренція.

Список використаних джерел

1. Закону України „Про інвестиційну діяльність” від 18.09.91р.

2. Конспект лекцій з дисципліни „Облік інвестиційно-інноваційної діяльності”, які навчаються за спеціальностю 7.050106 та 8.050106 „Облік і аудит” денної та заочної форм навчання / Укл. Д.е.н., проф. Я.Д.Крупка, І.В. Волошин. – Тернопіль, ТНЕУ, 2009.

3. Сухарева Л.А., Петренко С.Н.: Контроллинг - Основа управления бизнесом. - К.: Эльга, Ника-Центр, 2002.