Реферат: Регрессионный анализ. Парная регрессия

а) если DW < DWL – делаем вывод о наличии положительной автокорреляции (с вероятностью 1-g);

б) если DW > DWU – делаем вывод об отсутствии автокорреляции (с вероятностью 1-g);

в) если DWL £ DW £ DWU – нельзя сделать никакого вывода;

2) При DW > 2:

а) если (4 – DW) < DWL – делаем вывод о наличии отрицательной автокорреляции (с вероятностью 1-g);

б) если (4 – DW) > DWU – делаем вывод об отсутствии автокорреляции (с вероятностью 1-g);

в) если DWL £ (4 – DW) £ DWU – нельзя сделать никакого вывода;

8. Гетероскедастичность остатков.

Возможные причины:

- ошибки в исходных данных;

- наличие закономерностей;

Обнаружение – возможны различные тесты. Наиболее простой:

(упрощенный тест Голдфелда – Куандта)

1) упорядочиваем выборку по возрастанию одной из объясняющих переменных;

2) формулируем гипотезу Н0 : остатки гомоскедастичны

3) делим выборку приблизительно на три части, выделяя k остатков, соответствующих «маленьким» х и k остатков, соответствующих «большим» х (k»n/3);

4) строим модели парной линейной регрессии отдельно для «меньшей» и «большей» частей

5) оцениваем дисперсии остатков в «меньшей» (s2 1 ) и «большей» (s2 1 ) частях;

6) рассчитываем дисперсионное соотношение:

![]()

7) определяем табличное значение F-статистики Фишера с (k–m–1) степенями свободы числителя и (k - m - 1) степенями свободы знаменателя при заданном уровне значимости g

8) если дисперсионное соотношение не превышает табличное значение F-статистики (т. е., оно подчиняется F-распределению Фишера с (k–m–1) степенями свободы числителя и (k - m - 1) степенями свободы знаменателя), то гипотеза Н0 не отвергается - делаем вывод о гомоскедастичности остатков. Иначе – предполагаем их гетероскедатичность.

Метод устранения: взвешенный МНК.

Идея: если значения х оказывают какое-то воздействие на величину остатков, то можно ввести в модель некие «весовые коэффициенты», чтобы свести это влияние к нулю.

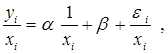

Например, если предположить, что величина остатка ei пропорциональна значению xi (т. е., дисперсия остатков пропорциональна xi 2 ), то можно перестроить модель следующим образом:

т. е. перейдем к модели наблюдений

![]()

где