Реферат: Социальное планирование и прогнозирование на предприятии

где ![]() - соответственно стоимость приобретенных зданий или оборудования.

- соответственно стоимость приобретенных зданий или оборудования.

Для уже имевшихся на начало года основных фондов исходим из предположения, что здания к началу периода эксплуатировались в течение 5 лет, а оборудование - 1 год.

Тогда амортизация соответственно составит

;

;  .

.

А=5000+458+6732+25248=37438 руб.

Расходы на служебные командировки, затраты на временные здания и сооружения, представительские и конторские расходы, расходы на коммунальные услуги, а такжепрочие постоянные затраты рассчитываются в процентах от заработной платы рабочих за месяц без начислений на нее.

Рсл.ком.=Фот*%/100

Рсл.ком.=645477*1,04/100=6713 руб.

Звр.зд.соор=645477*3,18/100=20526 руб.

Пред.к.рас.=645477*0,16/100=1033 руб.

Рком.ус.=645477*0,33/100=2130 руб.

Пр.пост.р.=645477*1,6/100=10328 руб.

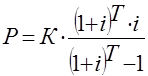

Расходы, связанные с кредитованием, определяются с учетом того, что погашение всех видов кредитов осуществляется постоянно равными долями, вносимыми ежемесячно, начиная со следующего после предоставления кредита месяца. Период погашения краткосрочного кредита равен 12 месяцам, долгосрочного кредита - 3 года. Проценты по краткосрочному кредиту составляют 10 % годовых, а по долгосрочному - 12% годовых. Проценты по долгосрочному и краткосрочному кредитам начисляются только на сумму кредита, полученного в текущем году.

Определение сумм для погашения кредитов осуществляется по формуле взноса на амортизацию платежа, который включает в себя процент и суммы в оплату основной части долга, позволяющие погасить кредит в течение установленного срока:

,

,

Р - размер периодического платежа для погашения (амортизации) долга;

К - сумма первоначального долга; Т - период погашения долга, лет; i - ставка годового процента, доли единиц. Для определения размера ежемесячного платежа нео6ходимо разделить номинальную ставку годового процента на частоту начисления процента, т. е. на 12, и умножить число лет на число периодов погашения долга, т. е. тоже на 12.

В результате произведенных расчетов и суммирования отдельных

элементов определяются постоянные затраты, а результаты расчета сводятся в табл. 8.

| Таблица 8 | ||||||||||||||||||

| Расчет постоянных затрат | ||||||||||||||||||

| № | наименование видов затрат | Я | Ф | М | 1 кв | А | М | И | 2 кв | И | А | С | 3 кв | О | Н | Д | 4 кв | год |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 1 | заработная плата руководителей, специалистов, служащих | 32885 | 32885 | 32885 | 98655 | 32885 | 32885 | 32885 | 98655 | 32885 | 32885 | 32885 | 98655 | 32885 | 32885 | 32885 | 98655 | 394620 |

| 2 | страховые взносы | 8550 | 8550 | 8550 | 25650 | 8550 | 8550 | 8550 | 25650 | 8550 | 8550 | 8550 | 25650 | 8550 | 8550 | 8550 | 25650 | 102601 |

| 3 | амортизационные отчисления на полное восстановление основных фондов | 37438 | 37438 | 37438 | 112314 | 37438 | 37438 | 37438 | 112314 | 37438 | 37438 | 37438 | 112314 | 37438 | 37438 | 37438 | 112314 | 449256 |

| 4 | расходы на служебные командировки | 6713 | 6713 | 6713 | 20139 | 6713 | 7398 | 8494 | 22605 | 9773 | 9773 | 9773 | 29318 | 8814 | 8357 | 7946 | 25117 | 97178 |

| 5 | временные здания и сооружения | 20526 | 20526 | 20526 | 61579 | 20526 | 22621 | 25972 | 69119 | 29891 | 29882 | 29882 | 89654 | 26949 | 25553 | 24296 | 76799 | 297150 |

| 6 | конторские и представительские расходы | 1033 | 1033 | 1033 | 3098 | 1033 | 1138 | 1307 | 3478 | 1503 | 1503 | 1503 | 4510 | 1356 | 1286 | 1222 | 3864 | 14950 |

| 7 | расходы на коммунальные услуги | 2130 | 2130 | 2130 | 6390 | 2130 | 2347 | 2695 | 7173 | 3101 | 3101 | 3101 | 9303 | 2797 | 2652 | 2521 | 7970 | 30835 |

| 8 | расходы, связанные с кредитованием (долгосрочный кредит) | 36000 | 36000 | 36000 | 108000 | 36000 | 36000 | 36000 | 108000 | 36000 | 36000 | 36000 | 108000 | 36000 | 36000 | 36000 | 108000 | 432000 |

| 9 | расходы, связанные с кредитованием (краткосрочный кредит) | 32000 | 32000 | 32000 | 96000 | 32000 | 32000 | 32000 | 96000 | 32000 | 32000 | 32000 | 96000 | 32000 | 32000 | 32000 | 96000 | 384000 |

| 10 | прочие постоянные расходы | 10328 | 10328 | 10328 | 30983 | 10328 | 11381 | 13068 | 34777 | 15035 | 15035 | 15035 | 45104 | 13559 | 12857 | 12225 | 38641 | 149505 |

| ИТОГО: | 187603 | 187603 | 187603 | 562808 | 187603 | 191759 | 198409 | 577770 | 206176 | 206167 | 206167 | 618509 | 200348 | 197577 | 195084 | 593009 | 2352096 | |

Сумма постоянных затрат составит – 2352096 рублей.

Планирование финансовых результатов деятельности предприятия

Одна из основных задач составления плана финансовых результатов (плана прибылей и убытков) деятельности предприятия заключается в том, чтобы показать в динамике качественные и количественные изменения финансового положения предприятия в течение предстоящего периода. В этом состоит его основное отличие от баланса, который дает статичную картину экономического положения предприятия в конкретный момент времени.

Финансовый план, с помощью которого оцениваются доходы и расходы в ближайшей перспективе, является основой для составления сметы будущих расходов предприятия и определения потребности в привлечении дополнительных финансовых средств.

Налог на имущество (Ни) - рассчитывается ежеквартально, а полученная сумма налога равномерно распределяется по месяцам квартала. Каждый квартал суммируется остаточная стоимость зданий и сооружений (Сзд.о), оборудования и материальных запасов Полученная квартальная сумма налога делится равномерно по месяцам.

Ни=((Косн.+Сзд+Соб-Агод)*0,022)/12