Реферат: Социальное планирование и прогнозирование на предприятии

Пер.з.=МЗ+Зз/п.

Пер.з.=2174139+813301=2987440 руб.

Сумма покрытия=В-Пер.з

Сумма покрытия=5215963-2987440=2228523 руб.

Чист.пр.=Сумма покрытия-Пост.р.

Чист.пр.=2228523-187603=2040920 руб.

Пр.=Чист.пр.-Налог

Пр.=2040920-7517=2033403 руб.

Пр.ост.=Пр.-Налог на прибыль

Пр.ост.=2033403-406681=1626722 руб.

Основные финансовые коэффициенты

Оценка результатов хозяйственной деятельности предприятия включает, прежде всего, анализ структуры активов и пассивов.

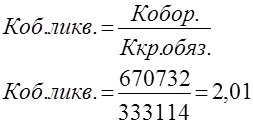

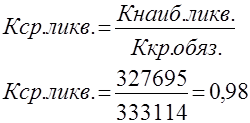

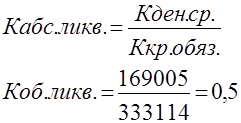

1. Коэффициенты ликвидности

Коэффициенты ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Наиболее важными являются следующие:

· коэффициент общей ликвидности

· коэффициент срочной ликвидности;

· коэффициент абсолютной ликвидности;

· чистый оборотный капитал.

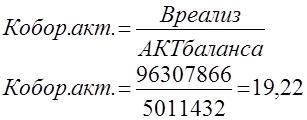

2.Коэффициенты деловой активности.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этой группе относятся различные показатели оборачиваемости. Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала фирмы.

· Коэффициент оборачиваемости активов;

· коэффициент оборачиваемости дебиторской задолженности;

· коэффициент оборачиваемости кредиторской задолженности;