Реферат: Стратегія управління витратами на підприємстві

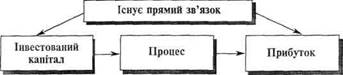

Центром інвестицій зазвичай є компанія загалом, а також дочірні підприємства та філії, керівники яких мають широкі повноваження. Характерною особливістю центру інвестицій є прямий взаємозв'язок між інвестованим капіталом у діяльність центру та його прибутком (рис. 3.1.).

Рис. 3..1. Схема центру інвестицій

Розглянуту класифікацію центрів відповідальності можна доповнити детальнішою класифікацією окремих центрів з урахуванням специфіки діяльності підприємства та потреб управління. .

Так, наприклад, центри відповідальності комерційного банку, можна поділяти на менеджмент-центри, процесінг-центри та сервіс-центри .

Загальний підхід до вибору показників оцінювання діяльності центрів передбачає дотримання таких критеріїв:

1)взаємозв'язок із цілями компанії;

2)баланс короткотермінових та довготермінових цілей;

3)відображення ключової діяльності керівництва;

4)відображення результатів діяльності працівників;

5)зрозумілість для працівників;

6)можливість використання для оцінювання й заохочення працівників;

7)об'єктивність і відносна простота розрахунку;

8)послідовність і регулярність використання.

При цьому для оцінки діяльності центрів відповідальності недостатньо лише показників, що містяться в бюджетах.

Бюджет відображає тільки внутрішні фінансові показники, виконання яких є об'єктом бухгалтерського обліку. Натомість менеджера цікавлять ще й нефінансові показники діяльності.

Підґрунтям організації обліку за центрами відповідальності є закріплення витрат і доходів за керівниками різних рівнів і систематичний контроль за виконанням бюджету.

В основу визначення відповідальності покладено принцип контрольованості.

Принцип контрольованості — принцип, згідно з яким керівник центру несе відповідальність лише за ті витрати, доходи й інвестиції, які контролюються персоналом цього центру.

Застосування цього принципу для визначення центрів витрат означає поділ витрат на контрольовані та неконтрольовані..

Бюджет центру відповідальностітрадиційно включає лише ті витрати й доходи, що контролюються керівником цього центру. Але на практиці не завжди можна чітко визначити, хто відповідає за окремі статті витрат.

Цю проблему свого часу дослідив Комітет з питань стандартів та концепцій витрат (США), який розробив такі рекомендації:

/ Якщо певна особа має право замовляти й використовувати послуги, то вона повинна відповідати за величину витрат на ці послуги.

/ Якщо певна особа своїми діями може значною мірою впливати на суму витрат, то вона може відповідати за ці витрати.

/ Навіть якщо певна особа своїми діями не може значною мірою впливати на суму витрат, на неї може бути покладена відповідальність за ті елементи витрат, на які вона впливає через осіб, котрі безпосередньо відповідають за ці елементи.

Розв'язуючи питання розподілу витрат на контрольовані й неконтрольовані, слід враховувати рівень управління і час.

Річ у тому, що витрати, які не контролюються на одному рівні управління, можуть бути контрольовані на іншому (вищому) рівні.

Наприклад, якщо витрати на утримання приміщень цеху не можуть бути контрольовані на рівні майстра або керівника цеху, вони будуть контрольованими на рівні виробничого директора, який затверджує бюджет цеху.

Так само витрати, що не контролюються впродовж короткого часу, можуть стати контрольованими в перспективі.