Реферат: Учет денежных средств 5

55-1 "Аккредитивы";

55-2 "Чековые книжки";

55-3 "Депозитные счета в официальной денежной единице РБ";

55-4 "Депозитные счета в иностранной валюте";

55-5 "Специальный счет средств целевого финансирования";

55-6 "Текущий счет филиала";

55-7 "Банковские карты" и др.

Расчётные операции являются непременным условием деятельности организаций и могут осуществляться как наличным, так и безналичным способом. При ведении безналичных расчётов широко используется аккредитивная форма расчётов.

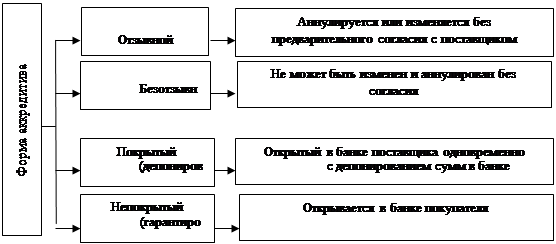

Аккредитив - это поручение банка покупателя банку поставщика произвести оплату счетов поставщика за отгруженную продукцию на условиях, предусмотренных в аккредитивном заявлении покупателя. Аккредитив открывается только для расчётов с одним поставщиком. Формы аккредитивов представлены на Рис.6.

|

???.6. ????? ???????????

Аккредитивная форма расчётов обеспечивает определённые гарантии поставщикам. Основной документ - заявление на аккредитив. Аналитический учёт ведётся по каждому выставленному аккредитиву. В бухгалтерском учёте делаются следующие записи:

Таблица 4. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 55-1 | 51 |

Выставлен аккредитив за счёт собственных средств |

| 55-1 | 66, 67 |

Выставлен аккредитив за счёт краткосрочных и долгосрочных кредитов, займов |

| 60 | 55-1 |

Произведены расчёты с поставщиками за счёт выставленного аккредитива |

| 51 | 55-1 |

Возврат аккредитива по истечении срока его использования |

На втором субсчёте учитываются расчёты с использованием чеков. Чеком считается ценная бумага, содержащая распоряжение чекодателя банку произвести платёж указанной в чеке суммы чекодержателю. Следовательно, участниками чекового обращения являются: чекодатель, плательщик (банк) и чекодержатель.

Чеки бывают:

именные, т.е. выписанные в пользу определённого чекодержателя;

предъявительские, т.е. выписанные на предъявителя (может выдаваться новому владельцу с помощью индоссамента).

Основанием для расчетов чеками является соглашение между чекодателем и плательщиком. Доказательством формы такого договора (соглашения) служит выданная банком чековая книжка. Аналитический учёт ведётся по каждой полученной чековой книжке. В бухгалтерском учёте чекодателя производятся следующие записи:

Таблица 5. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 55-2 | 51, 52 | Депонированы собственные денежные средства в официальной денежной единице РБ и в иностранной валюте на получение чековой книжки |

| 55-2 | 66, 67 | Депонированы заёмные денежные средства на получение чековой книжки |

| 60 | 55-2 | Произведены расчёты с поставщиком чеками |

| 51, 52, 66, 67 | 55-2 | Возврат неиспользованных денежных средств. |

Чекодержатель принимает к бухгалтерскому учёту полученные от чекодателя чеки как средство обеспечения дебиторской задолженности и ведёт учёт на счёте 62 "Расчёты с покупателями и заказчиками", предварительно открыв субсчета:

62-1 "Расчёты по чекам, срок оплаты которых не наступил";

62-2 "Расчёты по чекам, переданным на инкассо";

62-3 "Расчёты по чекам, не оплаченным в срок".

На третьем и четвёртом субсчетах учитываются свободные денежные средства организации, вложенные в банковские вклады на основе депозитного договора, заключённого на условиях срочности, возвратности и платности.

На третьем субсчёте учитывается открытый депозитный счёт в официальной денежной единице РБ, а на четвёртом - размещение в депозит иностранной валюты. Аналитический учёт ведётся по каждому вкладу.

В бухгалтерском учёте на этих субсчетах производятся такие записи.

Таблица 6. Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 55-3 | 51 | Размещены в депозит денежные средства в официальной денежной единице РБ |

| 55-4 | 52 | Размещены в депозит денежные средства в иностранной валюте |

| 51, 52 | 55-3, 4 | Возврат банком денежных средств, принятых в депозит |