Реферат: Внимание к внутренним проблемам - способ справиться с "самим собой"

4) Корректировка текущего положения осуществляется без системной информационной поддержки.

Рекомендации.

1. Структурировать и унифицировать учетные процессы на предприятии.

2. Создать систему управленческого учета.

Ситуация дефицита и отсутствия конкуренции в начале 90-х гг. позволила сделать практически любую предпринимательскую деятельность уместной и прибыльной. Основные задачи предпринимателей того периода заключались в том, чтобы "быть в нужное время в нужном месте", своевременно уплачивать налоги и действовать в рамках законодательства.

По мере развития рынка и заполнения его различными товарами и услугами предприниматели начали задумываться над критериями успешности своих предприятий и их конкурентоспособности. Постепенно происходит осознание того, что успешная предпринимательская деятельность основывается на грамотном управлении.

К сожалению, сегодня во многих фирмах (далее - предприятие, организация, фирма, компания), направляющих свои усилия в основном на эффективное взаимодействие с внешней средой (изучение потребностей клиентов, возможностей конкурентов, взаимодействие с государственными органами и т.д.), руководители не уделяют должного внимания управлению внутренними ресурсами (факторами). Как следствие предприятие не справляется "само с собой". Нерешенные внутренние проблемы приводят к снижению или полной потере прибыли. Результатом становится типичная ситуация - "деятельность ради деятельности", а главной задачей компании - выживание.

Конечно, в управлении важно уделять равноценное внимание и внешним и внутренним факторам. Но не будем забывать, что факторы, действующие внутри предприятия, более контролируемы и управляемы. Поэтому сосредоточение забот предпринимателей в первую очередь на своем предприятии и его ресурсах является более очевидным и логичным.

Основа успешного предприятия - системное управление

Предприятие - это система, состоящая из множества взаимозависимых частей, работающих для создания целого. И если хоть одна из них начнет давать сбои, правильно функционировать не сможет и вся система. Исходя из этого грамотный подход к организации бизнеса основывается на системном управлении, которое заключается в сборе информации о системе и ее элементах, а также управленческом воздействии на элементы системы в комплексе.

На практике, стремясь усовершенствовать работу своих организаций, руководители очень часто не учитывают внутренние взаимосвязи и взаимозависимости, поэтому склонны относить внешние признаки проблем к их причинам, "лечить" не причину, а проявление.

Получается парадоксальная ситуация, когда предприятие, стремясь повысить трудовую активность своего персонала, разрабатывает систему вознаграждения, не имея того, на чем эта система должна основываться, - четкой организационной структуры, закрепленных за каждым сотрудником должностных прав и обязанностей, грамотно поставленного учета, позволяющего точно и быстро исчислять необходимые экономические показатели-критерии. В результате создается декларация о "благих намерениях" руководства, которая не может стать практическим инструментом управления. Тем более что для сотрудников предприятия в данной ситуации гораздо более важно устранение неразберихи в распределении задач и функций, должностных обязанностей и полномочий, что само по себе уже приведет к положительному эффекту (четкому взаимодействию между работниками и подразделениями, ускорению производственных процессов, улучшению психологического климата), повысит трудовую дисциплину и активность.

Другой случай, когда предприятие внедряет автоматизированную информационную систему при плохой организации бизнес-процессов и учета, отсутствии подготовленности и мотиваций к ее использованию со стороны сотрудников и т.д.

Подобные примеры говорят о том, что, преобразуя свое предприятие, нельзя надеяться на результат путем совершенствования одной из функциональных составляющих его деятельности (финансы, маркетинг, персонал и т.д.). Необходимо сначала продиагностировать проблему, понять, какие этапы управленческого цикла и функциональные области она затрагивает, а затем разрабатывать и реализовывать план комплексного воздействия (проведения изменений) на проблемные области и предприятие в целом.

На наш взгляд, системный подход к диагностике предприятия должен включать следующие этапы.

1. Определение стадии организационного развития предприятия, а также проблем и задач, характерных для нее.

2. Оценка регулярного менеджмента с точки зрения управленческого цикла (планирование - организация - учет - контроль - анализ - корректирующее воздействие).

3. Оценка регулярного менеджмента с точки зрения функциональных составляющих (экономика, маркетинг, персонал и т.д.) деятельности предприятия.

Пример

Рассмотрим этот подход на примере реального белорусского торгового предприятия (далее условно - ООО "Предприятие"), которое можно отнести к разряду среднего бизнеса. Теория, использованная в примере, дана тезисно, поскольку нашей целью является не изложение теории, а выработка выводов и рекомендаций на ее основе.

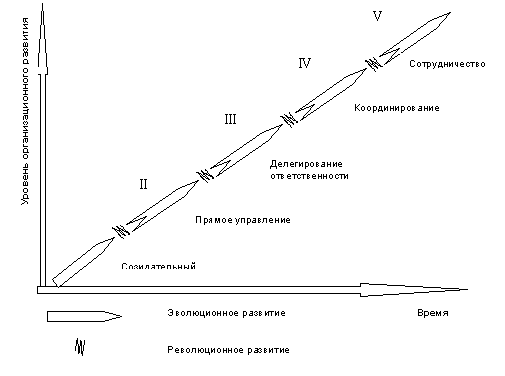

Определение стадии организационного развития предприятия (рис. 1).

Рисунок 1. Стадии организационного развития по Л. Грейнеру

Точкой отсчета проведения изменений в организации является определение и анализ ситуации "как есть", поскольку определение текущего состояния предприятия и знание законов его развития позволяет точно сформулировать его проблемы и пути их решения.

I стадия - созидательная - время строительства организации, энтузиазма, подъема, креативности в бизнесе.

Проблемы, возникающие на этой стадии: отсутствие формализованного подхода к организационным и бизнес-процессам, противоречия во мнениях и решениях, беспорядок в обязанностях и ответственности сотрудников.

II стадия - прямое управление, или механизация - внедрение регулярного менеджмента, формализация бизнес-процессов и процедур управления, прописывание обязанностей сотрудников.

Наемный персонал вырабатывает навык и культуру исполнительства, а управляющие - умение ставить задачи и технологично подходить к планированию бизнеса и принятию решений. Происходит превращение организации в "конвейер".

Проблемы, возникающие на этой стадии: бюрократизация, вследствие чего решения сквозь организационные структуры проходят медленно и "со скрипом", возникают трудности во взаимодействии подразделений.

III стадия - делегирование ответственности, или внутреннее предпринимательство (хозрасчет) - организация переходит к управлению по проектам, руководитель проекта руководит не отделом, а бизнесом.