Учебное пособие: Особенности эконометрического метода

Уравнение регрессии всегда дополняется коэффициентом или показателем тесноты связи.

При использовании линейной регрессии в качестве показателя тесноты связи используется коэффициент корреляции, который обозначается:

![]()

Величина коэффициента корреляции находится в пределах единицы![]()

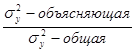

Если b>0 то коэффициент корреляции [-1;0]. Величина линейного коэффициента корреляции оценивает тесноту связи признака Х и У в линейной форме. Но это не означает ,что если коэффициент корреляции равен 0, то между Х и У связи нет. Это означает, что нужно пользоваться др. спецификацией. Для оценки качества подбора линейной функции рассчитывается квадрат линейной корреляции. ![]() - коэффициент детерминации. Он обозначает долю депрессии результативного признака У, который объясняется регрессией в общей депрессии результативного признака. Т.е.

- коэффициент детерминации. Он обозначает долю депрессии результативного признака У, который объясняется регрессией в общей депрессии результативного признака. Т.е.  1-

1-![]() - величина характеризует долю дисперсии, вызванную влиянием остальных неучтенных в регрессии факторов.

- величина характеризует долю дисперсии, вызванную влиянием остальных неучтенных в регрессии факторов. ![]() Служит одним из критериев для оценки качества линейной модели, т.е. чем больше доля объясненной вариации, тем меньше модель хорошо аппроксимирует исходные данные. Следовательно, можно использовать для прогнозирования результат. Признака.

Служит одним из критериев для оценки качества линейной модели, т.е. чем больше доля объясненной вариации, тем меньше модель хорошо аппроксимирует исходные данные. Следовательно, можно использовать для прогнозирования результат. Признака.

6. оценка существования параметров линейной регрессии и корреляции

после того, как найдено уравнение регрессии проводится оценка значимости его параметров, а также уравнения в целом. Оценка значимости уравнений проводится с помощью F критерия Фишера. Для этого выдвигается гипотеза Но, которая говорит, что b=0, что при Х не оказывае6т влияние на У. непосредственно расчету критерия предшествует анализ дисперсии. Центральное место в этом анализе занимает разложение общей суммы квадратов на 2 составляющие: объясненную и необъясненную.

![]()

первая сумма- общая сумма квадратов отклонений результативного признака от среднего уровня. Вторая сумма – сумма квадратов отклонений, объясненная регрессией (факторная).третья сумма- остаточная сумма отклонений, необъясненная часть.

Если фактор Х не оказывает влияния на результат У, то линия регрессии на графике параллельна ОХ и![]() . это означает что вся дисперсия результативного признака обусловлена воздействием прочих неучтенных регрессией факторов. И тогда общая сумма квадратов отклонений совпадает с остаточной. Если же кр факторы не влияют на результат, то У и Х связаны функционально и остаточная равна нулю. в этом случае общая сумма квадратов отклонений совпадает с суммой квадратов отклонений объясненной регрессией. Т.к. не все точки полекорреляциии лежат на линии регрессии, то всегда имеет место их разброс, вызванный влиянием пр. факторов. Сумма квадратов отклонений связана с числом степеней свободы, т.е. с числом свободы независимого варьирования признака. Число степеней свободы связано с числом единиц совокупности n и числом опр. у ней констант. Существует равенство между степенями свободы общей факторной и остаточной суммы квадратов отклонений. N-1=1+(n-2). Разделив каждую сумму квадратов на соотв. Степени свободы получим средний квадрат отклонений или дисперсию на одну. Степень свободы

. это означает что вся дисперсия результативного признака обусловлена воздействием прочих неучтенных регрессией факторов. И тогда общая сумма квадратов отклонений совпадает с остаточной. Если же кр факторы не влияют на результат, то У и Х связаны функционально и остаточная равна нулю. в этом случае общая сумма квадратов отклонений совпадает с суммой квадратов отклонений объясненной регрессией. Т.к. не все точки полекорреляциии лежат на линии регрессии, то всегда имеет место их разброс, вызванный влиянием пр. факторов. Сумма квадратов отклонений связана с числом степеней свободы, т.е. с числом свободы независимого варьирования признака. Число степеней свободы связано с числом единиц совокупности n и числом опр. у ней констант. Существует равенство между степенями свободы общей факторной и остаточной суммы квадратов отклонений. N-1=1+(n-2). Разделив каждую сумму квадратов на соотв. Степени свободы получим средний квадрат отклонений или дисперсию на одну. Степень свободы

![]()

Сопоставляя факторную и остаточную дисперсии в расчете на одну степень свободы получаем величину F критерия

![]()

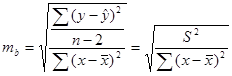

После нахождения величины F для определения верности гипотезы Но она сравнивается с табличным значением F-критерия. Fтабличное зависит от соотв. Степени свободы и уровня значимости. Fтабл больше F фактической, то гипотеза Но не может быть отвергнута, т.к. есть риск неправильного вывода о наличии связи. В этом случае уравнение считается статистически незначимым, если выполняется обратное неравенство, то гипотеза Но – отвергается и уравнение считается статистически значимым и надежным. Кроме выяснения значимости уравнения в линейной регрессии оценивается так4же значимость параметров. С этой целью по каждому из параметров вычисляется стандартная ошибка.

S- остаточная сумма квадратов на одну степень свободы или остаточная дисперсия. Величина стандартной ошибки совместна с t- распределением Стьюдента, поэтому для оценки существенности параметра b его величина сравнивается со стандартной ошибкой и вычисляется значение![]() и оно сравнивается см табличным значением t критерия. Выводы такие же как при использовании F критерия. Доверительный интервал для коэффициента регрессии в этом случае определяется следующим образом

и оно сравнивается см табличным значением t критерия. Выводы такие же как при использовании F критерия. Доверительный интервал для коэффициента регрессии в этом случае определяется следующим образом ![]() Стандартная ошибка параметра a

Стандартная ошибка параметра a

.

.

процедура оценивания существенности параметра ф аналогично процедуре оценивания параметра b. Значимость линейного коэффициента корреляции проверяется на основе величины ошибки коэффициента корреляции.![]() Фактическое значение t-критерия Стьюдента.

Фактическое значение t-критерия Стьюдента.

![]()

7. интервалы прогнозов по линейному уравнению регрессии

В прогнозах расчета по уравнению регрессии определяется предсказываемое значение Ур при подстановке в уравнение регрессии соотв. Значений Хр=Хк. При подстановке Хр получаем точечный прогноз, который явно нереален. Поэтому он дополняется интервальным прогнозом У*.

![]()

Стандартная ошибка прогноза вычисляется по формуле

![]()

Величина стандартной ошибки достигает минимума когда Хк=Х ср и возрастает при удалении от Х ср в любом направлении. При прогнозировании на основе уравнения регрессии следует помнить, что величина прогноза зависит не только от стандартной ошибки но и от точности прогнозного значения фактора Х ( т.е. от Хр). Его величина может задаваться на основе анализа других моделей исходя из конкретной ситуации.

8. корреляция для нелинейной регрессии

Также как и в линейной регрессии используется линейный коэффициент корреляции. В нелинейной регрессии служит индекс корреляции.

Р [0;1]. Чем ближе к 1 том больше связь между рассматриваемыми признаками и тем надежнее уравнение. Коэффициент детерминации- используется для проверки существенности уравнения линейной регрессии по f-критерию Фишера.