Контрольная работа: Бизнес планирование

Расчет NPV для 1-го проекта и r = 0,14

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 60 | - | -60 | 0,8772 | 52,632 | - | -52,632 |

| 2 | 30 | - | -30 | 0,7695 | 23,085 | - | -23,085 |

| 3 | 10 | - | -10 | 0,675 | 6,75 | - | -6,75 |

| 4 | - | 10 | 10 | 0,5921 | - | 5,921 | 5,921 |

| 5 | - | 25 | 25 | 0,5194 | - | 12,985 | 12,985 |

| 6 | - | 40 | 40 | 0,4556 | - | 18,224 | 18,224 |

| 7 | - | 55 | 55 | 0,3996 | - | 21,978 | 21,978 |

| 8 | - | 70 | 70 | 0,3506 | - | 24,542 | 24,542 |

| Сумма | 82,467 | 83,65 | 1,183 |

Расчет NPV для 1-го проекта иr = 0,15

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 60 | - | -60 | 0,8696 | 52,176 | - | -52,176 |

| 2 | 30 | - | -30 | 0,7561 | 22,683 | - | -22,683 |

| 3 | 10 | - | -10 | 0,6575 | 6,575 | - | -6,575 |

| 4 | - | 10 | 10 | 0,5718 | - | 5,718 | 5,718 |

| 5 | - | 25 | 25 | 0,4972 | - | 12,43 | 12,43 |

| 6 | - | 40 | 40 | 0,4323 | - | 17,292 | 17,292 |

| 7 | - | 55 | 55 | 0,3759 | - | 20,675 | 20,675 |

| 8 | - | 70 | 70 | 0,3269 | - | 22,883 | 22,883 |

| Сумма | 81,434 | 78,998 | -2,436 |

Расчет NPV для 1-го проекта иr = 0,2

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 60 | - | -60 | 0,8333 | 49,998 | - | -49,998 |

| 2 | 30 | - | -30 | 0,6944 | 20,832 | - | -20,832 |

| 3 | 10 | - | -10 | 0,5787 | 5,787 | - | -5,787 |

| 4 | - | 10 | 10 | 0,4823 | - | 4,823 | 4,823 |

| 5 | - | 25 | 25 | 0,4019 | - | 10,048 | 10,048 |

| 6 | - | 40 | 40 | 0,3349 | - | 13,396 | 13,396 |

| 7 | - | 55 | 55 | 0,2791 | - | 15,351 | 15,351 |

| 8 | - | 70 | 70 | 0,2326 | - | 16,282 | 16,282 |

| Сумма | 76,617 | 59,9 | -16,717 |

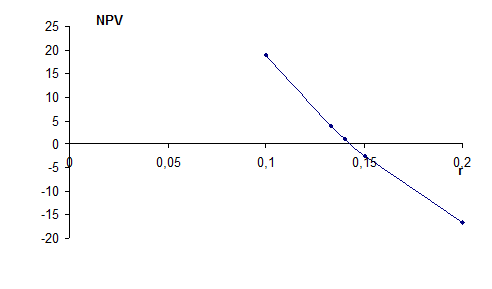

Построим график зависимости NPV от ставки дисконтирования :

По графику определяем, что IRR = 0,142 или 14,2%.

Проведем аналогичные расчеты для второго проекта

Расчеты для 2-го проекта и ставки дисконтирования r = 10%

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 50 | - | -50 | 0,9091 | 45,455 | - | -45,455 |

| 2 | 10 | - | -10 | 0,8264 | 8,264 | - | -8,264 |

| 3 | - | 25 | 25 | 0,7513 | - | 18,783 | 18,783 |

| 4 | - | 25 | 25 | 0,683 | - | 17,075 | 17,075 |

| 5 | - | 25 | 25 | 0,6209 | - | 15,523 | 15,523 |

| 6 | - | 25 | 25 | 0,5645 | - | 14,113 | 14,113 |

| 7 | - | 20 | 20 | 0,5132 | - | 10,264 | 10,264 |

| Сумма | 53,719 | 75,758 | 22,039 |

Чистый дисконтированный доход рассчитан в последнем столбце таблицы:

NPV = 22,039 д.е.

Т.к. чистый дисконтированный доход для 2-го проекта положителен, то имеет смысл выполнять инвестиционный проект.

При ставке дисконтирования r = 10% проект 2 более выгоден, чем проект 1.

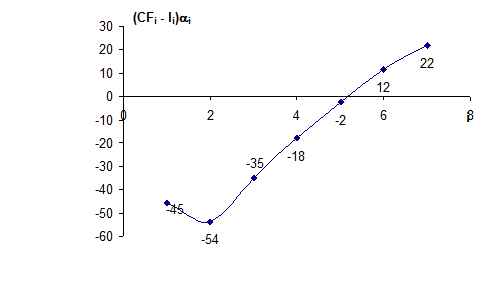

Построим график зависимости NPV от числа лет расчета

По графику определим срок окупаемости, когда накопленные чистые доходы превысят накопленные чистые расходы. Т.е. точку пересечения с осью абсцисс.

Срок окупаемости (PP) примерно равен 5,15 года.

Найдем PI для 2-го проекта :

PI = 75,758 / 53,719 = 1,41

Поскольку дисконтированный индекс доходности для 2-го проекта больше единицы, то инвестиционный проект выгоден.

Рассчитаем NPV для 2-го проекта при различных ставках дисконтирования

Расчет NPV для 2-го проекта иr = 0,113

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 50 | - | -50 | 0,8985 | 44,925 | - | -44,925 |

| 2 | 10 | - | -10 | 0,8073 | 8,073 | - | -8,073 |

| 3 | - | 25 | 25 | 0,7253 | - | 18,133 | 18,133 |

| 4 | - | 25 | 25 | 0,6517 | - | 16,293 | 16,293 |

| 5 | - | 25 | 25 | 0,5855 | - | 14,638 | 14,638 |

| 6 | - | 25 | 25 | 0,5261 | - | 13,153 | 13,153 |

| 7 | - | 20 | 20 | 0,4726 | - | 9,452 | 9,452 |

| Сумма | 52,998 | 71,669 | 18,671 |

NPV = 18,671 д.е. следовательно проект выгоден с учетом инфляции. Кроме того, с учетом инфляции проект 2, более выгоден, чем проект 1.

Расчет NPV для 2-го проекта и r= 0,15

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 50 | - | -50 | 0,8696 | 43,48 | - | -43,48 |

| 2 | 10 | - | -10 | 0,7561 | 7,561 | - | -7,561 |

| 3 | - | 25 | 25 | 0,6575 | - | 16,438 | 16,438 |

| 4 | - | 25 | 25 | 0,5718 | - | 14,295 | 14,295 |

| 5 | - | 25 | 25 | 0,4972 | - | 12,43 | 12,43 |

| 6 | - | 25 | 25 | 0,4323 | - | 10,808 | 10,808 |

| 7 | - | 20 | 20 | 0,3759 | - | 7,518 | 7,518 |

| Сумма | 51,041 | 61,489 | 10,448 |

Расчет NPV для 1-го проекта иr= 0,2

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 50 | - | -50 | 0,8333 | 41,665 | - | -41,665 |

| 2 | 10 | - | -10 | 0,6944 | 6,944 | - | -6,944 |

| 3 | - | 25 | 25 | 0,5787 | - | 14,468 | 14,468 |

| 4 | - | 25 | 25 | 0,4823 | - | 12,058 | 12,058 |

| 5 | - | 25 | 25 | 0,4019 | - | 10,048 | 10,048 |

| 6 | - | 25 | 25 | 0,3349 | - | 8,373 | 8,373 |

| 7 | - | 20 | 20 | 0,2791 | - | 5,582 | 5,582 |

| Сумма | 48,609 | 50,529 | 1,92 |

Расчет NPV для 1-го проекта иr= 0,22

| i | Ii | CFi | CFi – Ii | αi | Ii ·αi | CFi ·αi | (CFi – Ii )·αi |

| 1 | 50 | - | -50 | 0,8197 | 40,985 | - | -40,985 |

| 2 | 10 | - | -10 | 0,6719 | 6,719 | - | -6,719 |

| 3 | - | 25 | 25 | 0,5507 | - | 13,768 | 13,768 |

| 4 | - | 25 | 25 | 0,4514 | - | 11,285 | 11,285 |

| 5 | - | 25 | 25 | 0,37 | - | 9,25 | 9,25 |

| 6 | - | 25 | 25 | 0,3033 | - | 7,583 | 7,583 |

| 7 | - | 20 | 20 | 0,2486 | - | 4,972 | 4,972 |

| Сумма | 47,704 | 46,858 | -0,846 |

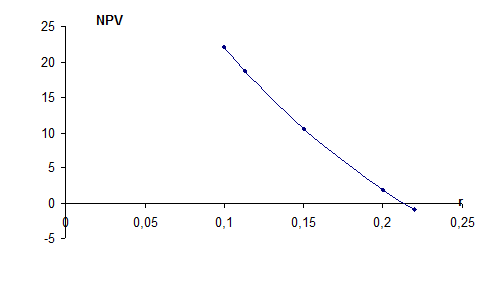

Построим график зависимости NPV от ставки дисконтирования :

По графику определяем, что IRR = 0,21 или 21%.

Как видим, второй проект имеет более высокую норму доходности.