Контрольная работа: Экономическое моделирование

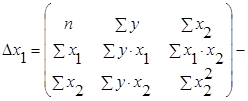

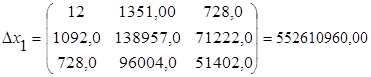

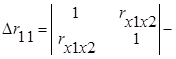

частный определитель параметра х1 .

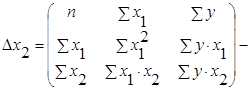

частный определитель параметра х2 .

Теперь произведем расчет коэффициентов множественной регрессии:

Аналогичные результаты можно получить с помощью автоматической процедуры нахождения параметров «Анализ данных» → «Регрессия» MS Excel уравнения множественной регрессии:

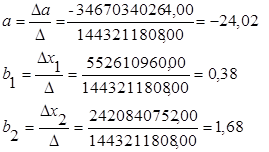

Окончательно уравнение множественной регрессии, связывающее валовой доход за год (у) со средней стоимостью основных фондов (х1 ) и со средней стоимостью оборотных средств (х2 ) имеет вид:

![]()

Анализ данного уравнения позволяет сделать выводы – с увеличением среднегодовой стоимости основных фондов на 1 млн. руб. размер валового дохода возрастет в среднем на 380 тыс. руб., при том же стоимости оборотных средств. Увеличение среднегодовой стоимости оборотных средств на 1 млн. руб. при той же стоимости основных фондов предполагает дополнительное увеличение валового дохода за год на 1,68 млн. руб.

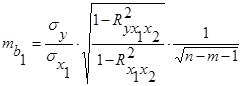

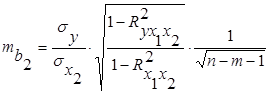

Для оценки статистической значимости коэффициентов регрессии рассчитываются t-критерий Стьюдента и доверительные интервалы для каждого из них. Выдвигается гипотеза H0 о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии с помощью t-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки по формулам:

![]() и

и ![]() .

.

Где случайные ошибки параметров линейной регрессии определяются следующим образом:

;

;

![]() средняя квадратическая ошибка i-го коэффициента регрессии (стандартная ошибка i-го коэффициента регрессии);

средняя квадратическая ошибка i-го коэффициента регрессии (стандартная ошибка i-го коэффициента регрессии);

![]() среднеквадратичное отклонение величины у;

среднеквадратичное отклонение величины у;

![]() среднеквадратичное отклонение величины х1 ;

среднеквадратичное отклонение величины х1 ;

![]() среднеквадратичное отклонение величины х2 ;

среднеквадратичное отклонение величины х2 ;

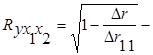

совокупный коэффициент множественной корреляции;

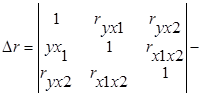

определитель матрицы парных коэффициентов корреляции;

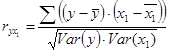

определитель матрицы межфакторной корреляции. Как видно, величина множественного коэффициента корреляции зависит не только от корреляции результата с каждым их факторов, но и от межфакторной корреляции. Парный коэффициент корреляции между у и х1 рассчитывается по формуле:

Произведем расчет необходимых параметров в таблице 4.2

Таблица 4.2

| № | У | Х1 | |||||

| 1 | 203,0 | 118,0 | 90,4 | 27,0 | 2441,25 | 8175,17 | 729,00 |

| 2 | 63,0 | 28,0 | -49,6 | -63,0 | 3123,75 | 2458,51 | 3969,00 |

| 3 | 45,0 | 17,0 | -67,6 | -74,0 | 5001,17 | 4567,51 | 5476,00 |

| 4 | 113,0 | 50,0 | 0,4 | -41,0 | -17,08 | 0,17 | 1681,00 |

| 5 | 121,0 | 56,0 | 8,4 | -35,0 | -294,58 | 70,84 | 1225,00 |

| 6 | 88,0 | 102,0 | -24,6 | 11,0 | -270,42 | 604,34 | 121,00 |

| 7 | 110,0 | 116,0 | -2,6 | 25,0 | -64,58 | 6,67 | 625,00 |

| 8 | 56,0 | 124,0 | -56,6 | 33,0 | -1867,25 | 3201,67 | 1089,00 |

| 9 | 80,0 | 114,0 | -32,6 | 23,0 | -749,42 | 1061,67 | 529,00 |

| 10 | 237,0 | 154,0 | 124,4 | 63,0 | 7838,25 | 15479,51 | 3969,00 |

| 11 | 160,0 | 115,0 | 47,4 | 24,0 | 1138,00 | 2248,34 | 576,00 |

| 12 | 75,0 | 98,0 | -37,6 | 7,0 | -263,08 | 1412,51 | 49,00 |

| Итого | 1351,00 | 1092,00 | 16016,00 | 39286,92 | 20038,00 | ||

| Среднее значение | 112,6 | 91,0 |