Курсовая работа: Финансовый анализ деятельности предприятия 2 Порядок проведения

Показывает, что 9,99 и 8,69 грн. в 2006 и 2007 гг. соответственно чистой прибыли приходится на 1 обыкновенную акцию.

2. Дивиденды на 1 акцию:

Показывает сумму объявленных дивидендов на 1 акцию.

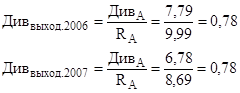

3. Дивидендный выход:

Дивидендный выход неизменен в 2006 и 2007 годах.

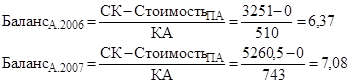

4. Балансовая стоимость акции:

Показывает размер капитала, приходящегося на 1 обыкновенную акцию.

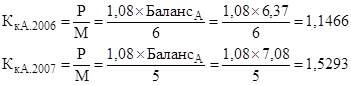

5. Коэффициент котировки акции:

Показывает отклонение рыночной стоимости акции от ее номинальной стоимости. В 2007 году отклонение гораздо больше, чем в 2006, что связано с увеличением рыночной стоимости акции.

6. Ценность акции:

Произошло уменьшение размера дивиденда на 1 акцию, но выросла рыночная стоимость акции, за счет этого инвестиционная привлекательность возросла.

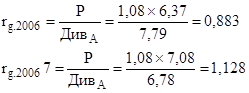

7. Прибыльность акции:

Текущая рентабельность инвестированного в акции капитала упала в 2007 году за счет роста рыночной стоимости акции и уменьшения дивидендных выплат по обыкновенным акциям.

Исходя из рассчитанных коэффициентов, можно сделать вывод, что предприятие не меняло дивидендную политику, а изменение значений коэффициентов вызвано ухудшением показателей рентабельности, что в свою очередь указывает на неполадки в производственном и организационном процессах.Снижение номинальной цены акции является характерным при расщеплении капитала. Это делается обычно крупными предприятиями, цена акций которых очень высока, для повышения ликвидности акции. Рыночная же цена акции выросла.Увеличивается количество акций в уставном фонде, растет их прибыльность, снижается величина дивидендов, но все же, котировка на фондовом рынке незначительно, но все же растет, что говорит о грамотной политики предприятия по поводу привлечения инвестиционных средств для финансирования своих задолженностей не только за счет своих акционеров, но и внешних инвесторов.

Оценка вероятности банкротства предприятия

В зарубежных странах для оценки риска банкротства предприяти