Курсовая работа: Финансовый анализ деятельности предприятия 2 Порядок проведения

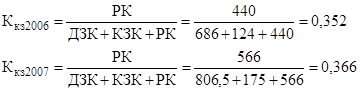

2) Коэффициент кредиторской задолженности:

Выражает долю кредиторской задолженности в общей сумме обязательств предприятия.

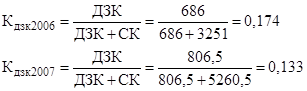

3) Коэффициент долгосрочного привлечения заемного капитала:

Этот показатель дает более точную картину риска компании при использовании заемных средств. Позволяет приблизительно оценить долю заемного капитала при финансировании капитальных вложений в необоротные активы. Уменьшается доля использования долгосрочных кредитов для капитальных вложений.

Оценка рентабельности деятельности предприятия

Показатели рентабельности характеризуют как эффективность деятельности предприятия в целом, так и доходность, эффективность различных направлений его деятельности. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, так как их величина оказывает соотношение эффекта с наличными или использованными ресурсами. Их используют как для оценки деятельности предприятия, и как инструмент ценовой и инвестиционной политики. Поэтому, идея показателей рентабельности состоит в том, чтобы продемонстрировать, насколько окупаются затраты, которые несет предприятие в ходе осуществления своей деятельности. Говоря о рентабельности деятельности предприятия, мы определяем, сколько прибыли приносит каждая гривна затрат, поэтому критерием окупаемости затрат выступает прибыль организации.

Анализ коэффициентов рентабельности позволяет определить эффективность деятельности предприятия в целом и отдельных направлений его деятельности.

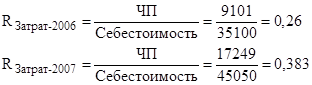

1. Рентабельность производственной деятельности или издержек:

Показывает, сколько прибыли получает предприятие с каждой гривны вложений в производство и реализацию продукции. В 2007 году увеличилось количество полученной прибыли на каждую гривну затрат.

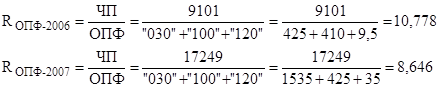

2. Рентабельность основных производственных фондов:

Характеризует отдачу от использования основных производственных фондов, то есть сколько гривен прибыли приносит каждая гривна, вложенная в основные фонды.

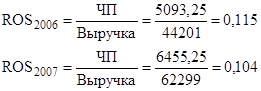

3) Рентабельность продаж:

Характеризует эффективность предпринимательской деятельности предприятия. Рентабельность уменьшилась в 2007 году. Выручка выросла большими темпами, чем чистая прибыль, что говорит о большой доле затрат в выручке (административные, на сбыт, маркетинговые).

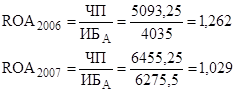

4) Рентабельность активов:

Наилучший показатель, отражающий эффективность деятельности предприятия. Характеризует доходность всех активов и показывает, сколько денежных единиц потребовалось предприятию для получения 1 гривны прибыли, независимо от источников их привлечения.

Это основной показатель конкурентоспособности предприятия.

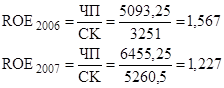

5) Рентабельность собственного капитала:

Сравнение рентабельности собственного капитала и рентабельности активов показывает влияние на чистую прибыль заемного капитала. Как видим, в 2006 году была более высокая доля заемного капитала, по сравнению с 2007 г. Рентабельность уменьшилась в 2007 году за счет увеличения собственного капитала.

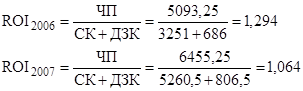

6) Рентабельность инвестированного капитала:

Сравнение рентабельности всех активов с рентабельностью инвестированного капитала позволяет оценить привлечение предприятием долгосрочного заемного капитала. Как видим, ROA и ROI за 2006 и 2007 гг. практически равны, что говорит о том, что предприятие старается не привлекать долгосрочный капитал.

Факторный анализ рентабельности активов