Курсовая работа: Финансовый анализ деятельности предприятия 2 Порядок проведения

Появляется взаимосвязь рентабельности активов ROA, рост рентабельности продаж и оборачиваемости активов. Это позволяет выявить, что является причиной недостаточно высокого уровня ROA или снижения ROA.

Расчет влияния производится методом абсолютных разниц.

1) Расчет влияния изменения коэффициента оборачиваемости капитала:

![]()

2) Расчет влияния изменения рентабельности продаж:

![]()

3) Расчет изменения рентабельности активов:

![]()

Факторный анализ рентабельности активов

| Показатели | 2006 | 2007 |

| Выручка от реализации | 44201 | 62299 |

| Чистая прибыль | 5093,25 | 6455,25 |

| Среднегодовая сумма активов | 4035 | 6275,5 |

| ROA | 1,262 | 1,029 |

| ∆ROA | -0,233 | |

| ROS | 0,115 | 0,104 |

| Коэффициент оборачиваемости активов | 10,95 | 9,93 |

| Изменение за счет: | ||

| Коб.активов | -0,11753 | |

| ROS | -0,11531 | |

| ∆ROA | -0,23284 | |

Как видно из таблицы, изменение за счет коэффициента оборачиваемости и рентабельности продаж имеет одинаковое влияние на изменение рентабельности активов. Оба этих фактора имеют одинаковый вес. Их снижение привело к незначительному уменьшению коэффициента рентабельности активов.

Факторный анализ рентабельности собственного капитала

![]()

Рентабельность продаж характеризует эффективность управления затратами и ценовой политикой. Коэффициент оборачиваемости активов отражает эффективность их использования и деловую активность предприятия. Коэффициент финансовой зависимости отражает политику в области финансирования предприятия (привлечение заемного капитала).

1. Расчет влияния изменения за счет коэффициента оборачиваемости активов:

![]()

2. Расчет влияния изменения за счет рентабельности продаж:

![]()

3. Расчет влияния изменения за счет коэффициента финансовой зависимости:

![]()

4. Расчет изменения рентабельности собственного капитала:

![]()

Факторный анализ рентабельности собственного капитала

| Показатели | 2006 | 2007 |

| Выручка от реализации | 44201 | 62299 |

| Чистая прибыль | 5093,25 | 6455,25 |

| Среднегодовая стоимость активов | 4035 | 6275,5 |

| Среднегодовая стоимость СК | ||

| ROA | 1,262 | 1,029 |

| ROS | 0,115 | 0,104 |

| ROE | 1,567 | 1,227 |

| ∆ROE | -0,340 | |

| Коэффициент оборачиваемости СК | 13,6 | 11,84 |

| Коэффициент финансовой зависимости | 1,241 | 1,193 |

| Изменение за счет: | ||

| ∆Коб.СК | -0,188 | |

| ∆ROS | -0,123 | |

| ∆Кфз | -0,029 | |

| ∆ROE | -0,340 | |

Изменение рентабельности собственного капитала в отрицательную сторону в первую очередь вызвано влиянием изменения коэффициента оборачиваемости собственного капитала, хотя действие фактора изменения рентабельности собственного капитала тоже очень ощутимо.Такое уменьшение показателей рентабельности может быть вызвано введением в эксплуатацию новых производственных мощностей, расширением сбытовой сети, разработкой и запуском к производству нового продукта.

Анализ рыночной активности предприятия

Рыночные показатели предприятия являются основой интересов владельцев предприятия и его потенциальных инвесторов. Главный интерес для собственника предприятия представляет прибыльность компании. При этом, имеется в виду прибыль, полученная благодаря усилиям руководства предприятия на средства, инвестированные владельцами предприятия. Собственников также интересует распределение принадлежащей им прибыли, то есть, какая ее часть вновь инвестируется в предприятие, и какая доля выплачивается им в качестве дивидендов. Иными словами, их интересует влияние результатов деятельности предприятия на рыночную стоимость их инвестиций, особенно если акции предприятия свободно обращаются на рынке.

Исходные данные

| 2006 | 2007 | ||||

| Номинальная цена акции, грн | 6 | 5 | |||

| Рыночная цена акции (+% к бал.) | 8 | 7 | |||

| Дивидендная политика (% от ЧП) | 22 | 22 | |||

| Привилегированные акции | - | - | |||

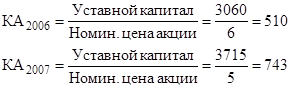

Для начала необходимо рассчитать количество акций предприятия и сравнив их количество с отчетным периодом:

1. Доход на 1 акцию: